Максим Кириленко, 24-летний таксист из Томска, вложил в «Кэшбери» больше миллиона рублей. Своих сбережений у него не было, поэтому он взял два кредита в банке, надеясь быстро их вернуть с помощью «высокодоходного инвестиционного проекта», который обещал доходность до 600% годовых. Когда осенью 2018 года пирамида рухнула, молодому человеку пришлось брать третий кредит, чтобы было чем отдавать первые два. Сейчас ежемесячные выплаты по трём кредитам у него составляют около 40 тысяч рублей — почти весь его заработок. Оставшихся денег не хватает даже на питание. Рассчитываться с банками в таком графике ему придётся ещё как минимум четыре года. Максим — один из множества, кто залез в долги, чтобы вложиться в широко разрекламированный в интернете проект. В погоне за лёгкими деньгами люди занимают у родственников, оформляют кредиты, продают квартиры и автомобили. В сентябре Центробанк РФ назвал «Кэшбери» одной из самых масштабных финансовых пирамид, выявленных за последнее время. Всего с 2015 года в России было обнаружено свыше 600 организаций, которые имели признаки финансовой пирамиды. Большинство из них — небольшие, региональные.

«В 1990-е крах МММ затронул около двух миллионов человек, а всего в пирамидах тогда побывало до 15% населения страны»

В России распространены три типа финансовых пирамид, рассказывает главный экономист рейтингового агентства «Эксперт РА» Антон Табах. Первый — классические пирамиды, которые привлекают деньги граждан обещаниями необоснованно высокого дохода, но при этом реальную коммерческую деятельность не ведут (или ведут только для маскировки). Второй — коммерческие структуры, которые действительно участвуют в хозяйственной деятельности, однако в какой-то момент стали использовать методы пирамиды, чтобы решить с помощью привлечённых средств финансовые проблемы. Таких примеров немало в строительной отрасли, которая вплоть до последнего времени широко использовала для финансирования строительства жилья деньги дольщиков (согласно поправкам в 214-ФЗ, которые вступят в силу с 1 июня 2019 года, такая практика будет возможна только с использованием эскроу-счетов, что защитит дольщиков от банкротства или мошеннических действий застройщика). Третий тип — компании многоуровневой сетевой торговли (наподобие Herbalife), которые, не являясь пирамидами как таковыми, нередко используют методы организаторов пирамид: реферальное привлечение участников и покупателей, выплаты вознаграждения янин«старшим» участникам сети и т. д.

Строители современных пирамид используют новые возможности, которые даёт интернет

Дмитрию Янину, председателю правления Международной конфедерации обществ потребителей (КонфОП), приходилось разбираться с последствиями обрушения финансовых пирамид ещё в 1990-е годы. «Пик строительства пирамид в России пришёлся на середину девяностых, — рассказывает он. — Тогда жертвами таких компаний, как «МММ», «Властилина», «Русский дом Селенга», «Хопёр-Инвест», «Тибет» и другие, стали десятки миллионов граждан. Объём потерь в те годы составлял миллиарды долларов. Многие люди лишились всех своих сбережений. В обиход даже вошло выражение «прививка МММ» — так говорили, когда человек обжигался на пирамиде. Прошло двадцать лет, и прививка перестала действовать. Первые жертвы финансовых пирамид состарились, и теперь на те же уловки попадается новое поколение».

Строители современных пирамид адаптируются под новые технологии и возможности, которые даёт интернет. В онлайне проще связаться с аудиторией, вести продвижение через социальные сети, блогеров. Но и старые приёмы работают: организаторы «Кэшбери», например, ездили по стране с «просветительскими» семинарами, а также привлекали к рекламе знаменитостей — Ольгу Бузову и Николая Баскова. Основатели пирамид сегодня нередко притворяются удачливыми инвесторами в сложные активы на валютном, фондовом, венчурном и других рынках, разъясняет портал вашифинансы.рф. А высокую обещанную доходность объясняют высоким же риском вложений — но при этом доход всё равно гарантируют. Как отмечает Ольга Дайнеко, руководитель проекта «Финшок» в рамках Национальной программы повышения финансовой грамотности граждан Минфина России, для «наведения тумана» они используют названия модных финансовых операций, непонятных среднему человеку. «Неизвестный науке «селенг» из 1990-х сменили «блокчейн» и «P2P-кредитование», — констатирует эксперт. Интересно, что популярность пирамид на территории России неодинакова. В отдельных регионах мошеннические организации появляются снова и снова — как правило, там, где выше уровень жизни и больше накопления граждан. Исторически много «сберегалочек», как их называли в 1990-е, появляется на юге: в Волгограде, Ростове, на Кубани. Например, в начале 2000-х в Волгограде, Саратове и Воронеже развернулась широкомасштабная «цветочная афера». По городам развесили объявления с предложением «поработать на дому»: всем желающим предлагали купить луковицу гладиолуса за «залоговую сумму» в 60 рублей, выращивать месяц по определённой технологии и вернуть её заказчику в обмен на 110 рублей. За луковицами выстраивались очереди, особо доверчивые приобретали сразу несколько тысяч и снимали квартиры под оранжереи. Многие работники первой волны, получившие «зарплату», тут же вкладывали полученные деньги снова «в дело». Естественно, через несколько месяцев офисы по приёмке луковиц закрылись, а организаторы исчезли вместе с «залогами» граждан.

«Прошло двадцать лет, и «прививка МММ» перестала действовать. Первые жертвы финансовых пирамид состарились, и теперь на те же уловки попадается новое поколение»

Почему россияне продолжают наступать на одни и те же грабли и нести свои деньги мошенникам? Гендиректор Национального агентства по финансовым исследованиям Гузелия Имаева привела в рамках выступления на Московском финансовом форуме такие данные: 72% россиян не могут распознать финансовую пирамиду, когда рассматривают варианты вложения личных средств. Дмитрий Янин, обрисовывая профиль типичной жертвы пирамиды, выделяет две группы людей. Первая категория — легковерные, финансово малообразованные граждане, которых сбивает с толку терминология, близкая к банковской. Слыша предложение «открыть вклад» и получать ежемесячно доход, они не понимают, что ими манипулируют, что вкладом может называться лишь банковский продукт, и только он в России застрахован. Вторая категория — люди, склонные к риску, которые идут в пирамиду осознанно. По словам эксперта, таковых примерно 1% населения. Они считают, что могут «обыграть казино», «обмануть шулера» — то есть оказаться среди тех самых первых вкладчиков пирамиды, которые всё же получают обещанный доход. «Но с такими же шансами можно поехать в игорную зону и попытаться выиграть в настоящем казино», — предупреждает Янин.

Организаторы рухнувшей пирамиды «Кэшбери» ездили по стране с «просветительскими» семинарами

История с «Кэшбери» свидетельствует, что Банк России стал плотнее заниматься пресечением деятельности больших финансовых пирамид. Регулятор даже обсуждает с Минкомсвязи проект закона, который наделит ЦБ РФ полномочиями блокировки сайтов, где происходит продвижение нелегальных финансовых продуктов. Но пока безопасность граждан по большому счёту находится в их собственных руках. С точки зрения Дмитрия Янина, лучшая защита от финансовых пирамид — критический подход к любым предложениям отдать свои деньги. «Альтернативы вкладам банков, которые входят в систему страхования вкладов, по безопасности просто нет, — подчёркивает он. — Идти на риски и инвестировать деньги куда-то ещё можно, только если у вас на депозите уже лежит шесть месячных бюджетов и есть свободные средства. В этом случае часть денег можете вложить в облигации или поиграть на фондовом рынке».

Антон Табах уверен, что ещё немало россиян погорит на финансовых пирамидах. «В 1990-е крах МММ затронул около двух миллионов человек», — говорит он, — а всего в пирамидах тогда побывало до 15% населения страны. В «Кэшбери», для сравнения, участвовали десятки тысяч людей — разница на два порядка. Думаю, именно из-за разницы в масштабе эта афера забудется гораздо быстрее, чем махинация Сергея Мавроди». Между тем сайт закрывшейся пирамиды «Кэшбери» переадресовывает на страницу некой новой платформы GDC (Global Decentralization Community) — «первого в мире глобального децентрализованного сообщества, работающего по принципу многоуровневого маркетинга и блокчейн». Согласно информации на странице, запущена она будет совсем скоро, в конце марта 2019 года. ««Кэшбери» была лишь разминка», — гласит приписка на сайте.

Финансовые пирамиды в вопросах и ответах

В: Что такое финансовая пирамида?

О: Это структура, которая стремится максимально быстро заработать на привлечении в свою сеть средств как можно большего числа граждан. Она ничего не производит и не ведёт реальной деятельности, а организаторы получают доход от того, что собирают деньги у населения. На самом раннем этапе выплаты первым вкладчикам действительно производятся. Создатели пирамиды предъявляют их в качестве свидетельства того, что организация действительно приносит прибыль. Когда в пирамиду вступает достаточное количество участников, организаторы скрываются со всеми деньгами, а большинство вкладчиков остаётся ни с чем.

В: Как распознать финансовую пирамиду?

О: Финансовая пирамида имеет следующие признаки.

- Обещание гарантированной высокой доходности, которое, как правило, сопровождается яркой и агрессивной рекламой. В нынешней экономической ситуации любое привлечение средств по ставке выше 15% годовых, подкреплённое обещаниями возврата денег, — повод насторожиться.

- Отсутствие реальной хозяйственной деятельности компании. Пирамиды часто маскируются под обычный бизнес: строительные компании, потребительские кооперативы и т. д. Проверить, правда ли они ведут деятельность, простому гражданину практически невозможно. Положитесь на собственную логику: зачем рядовому бизнесу рассчитывать на деньги мелких вкладчиков и обещать высокий процент, если можно представить свой проект в банке и получить кредит по ставке 15–20% годовых? Тем более что в банке средства можно получить в более короткий срок, в одном месте и без дополнительных затрат на маркетинг, офисы и сотрудников, работающих с населением.

- Партнёрские программы привлечения участников. Опасайтесь структур, которые нацелены на быстрое вовлечение в свою сеть большого количества людей. Вот распространённые схемы их работы: «Мы гарантируем вам доход в 20% годовых, но за каждых двух приведённых друзей ставка вырастет на 5%»; «За каждого привлечённого вкладчика ваш доход увеличивается на 5 тыс. рублей». Подобные формулировки — плохой знак.

- Отсутствие лицензии ФКЦБ/ФСФР России или Банка России на осуществление деятельности по привлечению денежных средств. Некоторые пирамиды вместо лицензии прикрываются общественными организациями для доказательств своей надёжности. Например, руководитель «АнтиКризисЦентра» Людмила Жиляева значилась на сайте «ФинПотребСоюза» председателем барнаульского регионального отделения. Как выяснилось позже, это не соответствовало действительности и было технической ошибкой оператора. Чтобы развеять сомнения, лучше всего обратиться в «материнскую» организацию напрямую и спросить, какое отношение она имеет к подозрительной финансовой структуре.

В: Что делать, если вы всё же стали жертвой финансовой пирамиды?

О: К сожалению, почти не существует прецедентов, когда обманутым вкладчикам удалось вернуть вложенные в пирамиду средства. Как правило, за такими структурами стоят фирмы-«пустышки», у которых нет никакого имущества. Привлечённые деньги быстро перекачиваются в карманы организаторов. Если вас обманули, можно успеть предостеречь других людей. Для этого нужно обратиться в Банк России и в полицию. Правоохранительные органы обязаны возбудить уголовное дело. Помните: деятельность финансовых пирамид запрещена Уголовным кодексом РФ, а именно статьёй 172.2 «Организация деятельности по привлечению денежных средств и (или) иного имущества». Статья была включена в кодекс 30.03.2016 года и предусматривает наказание в виде штрафа в размере до 1,5 млн рублей или в размере заработной платы или иного дохода осуждённого за период до 3 лет, либо принудительных работ на срок до 5 лет, либо лишения свободы на срок до 6 лет (при особо крупном размере).

Самые крупные финансовые пирамиды в истории

1860–1880-е годы

Афера Ивана Рыкова

Создателем одной из самых ранних по времени финансовых пирамид в Российской империи стал Иван Рыков из провинциального города Скопин Рязанской губернии. В 1863 году он стал директором Скопинского банка. Обещая более высокие в сравнении с другими банками ставки по вкладам, приукрашивая отчётность, активно рекламируя свои услуги и подкупая чиновников, он сумел привлечь много новых вкладчиков, в том числе влиятельных лиц из обеих столиц Российской империи. Однако за счёт обычных банковских операций обеспечить высокую доходность было невозможно, поэтому очень быстро банк Рыкова превратился в обычную пирамиду: по обязательствам перед старыми клиентами банкир расплачивался деньгами, собранными с новых вкладчиков. Пирамида рухнула в начале 1880-х годов и затронула около 6 тыс. вкладчиков, которым банк оказался должен более 10 млн рублей.

1919 год

Схема Понци

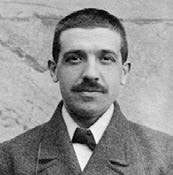

Одну из первых финансовых пирамид в США создал итальянский эмигрант Чарльз Понци. Его афера строилась вокруг международных ответных купонов, которые можно было обменять в любой стране на почтовые марки. Понци заметил, что купон можно купить дёшево в одних странах, а потом переслать в другие — и обменять на марки большей стоимости из-за разницы в почтовых тарифах. Делец склонил вкладчиков к финансированию покупки большого количества купонов, обещая им прибыль в 50% уже через полтора месяца. К июлю 1920 года через компанию Понци проходило по $250 тыс. в день, а число вкладчиков превысило 17 тыс. человек. Пирамида вскоре рухнула — после того как репортёры Post Magazine подсчитали, что собранных денег хватило бы на количество купонов, стократно превышающее их реальное число в обращении. Чарльза Понци арестовали и приговорили к 5 годам тюрьмы.

1993-1994

МММ Сергея Мавроди

Зарегистрированная ещё в 1989 году компания Сергея Мавроди поначалу вела обычную торговую деятельность. Но через несколько лет её основатель решил заняться выпуском ценных бумаг и начал «разогревать» публику обещаниями огромного дохода. Девизом компании стала фраза «Сегодня дороже, чем вчера». В 1994 году акции МММ начали продаваться (курс каждый день устанавливал сам Мавроди) и с февраля по июль подорожали в 127 раз. Количество вкладчиков, по разным оценкам, составляло от 2 до 15 млн человек. Компания «МММ» была признана банкротом в 1997 году. В 2003 году Сергея Мавроди обвинили в создании финансовой пирамиды и заключили под стражу, а в 2007-м приговорили к четырём с половиной годам тюрьмы. Выйдя на свободу, Мавроди попытался развернуть ещё несколько пирамид, но потерпел неудачу. В марте 2018 года он скончался.

1995–2008

Афера Бернарда Мейдоффа

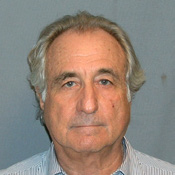

Крупнейшая и одна из самых долгоиграющих в истории финансовых пирамид афера насчитывает до 3 млн потерпевших, а общий ущерб от неё оценивается более чем в $60 млрд. Её создатель американец Бернард Мейдофф являлся успешным бизнесменом Уолл-стрит, одним из родоначальников фондовой биржи NASDAQ, а его фонд Madoff Investment Securities имел репутацию надёжного и прибыльного. В отличие от типичных пирамид, фонд Мейдоффа приносил инвесторам сравнительно немного — около 12–13% годовых. Но когда несколько крупных вкладчиков в 2008 году захотели вывести свои средства вместе с накопившимися процентами, выяснилось, что никаких денег и имущества за фондом не числится. Фонд перестал заниматься профильной деятельностью как минимум за 13 лет до этого. В 2009 году Мейдоффу вынесли приговор — 150 лет тюремного заключения.

2012–2018

Qbao Чжана Сяолея

В 2018 году рухнула крупнейшая финансовая пирамида в истории Китая. Её основатель Чжан Сяолей работал по классической схеме: обещал вкладчикам до 80% годовых, а привлечённые средства тратил на рекламу и выплату процентов первым волнам инвесторов. В общей сложности от деятельности Qbao пострадало около 200 млн человек, а объём привлечённых средств достиг 70 млрд юаней ($11 млрд). Строителей пирамид в Китае не пугают даже жёсткие меры наказания за подобную деятельность. В 2008 году, например, суд КНР приговорил к смертной казни Ван Чжэньдуна, который продавал доверчивым согражданам редких муравьёв: их нужно было выращивать по особому методу и продавать фирме обратно, получая прибыль в 40% годовых. Чжэньдун умудрился продавать муравьёв по цене $1 300 за набор при реальной рыночной их цене в $25. От его аферы пострадало более 36 тыс. китайцев.

Как действовать жертвам финансовых пирамид

За организацию финансовых пирамид предусмотрена уголовная ответственность по статье 172.2 УК РФ. Кроме того, статья 14.62 КоАП предусматривает административное наказание за привлечение денежных средств и рекламу пирамид.

- Подготовьте доказательства: договор, выписку по банковскому счету, приходный кассовый ордер и т. д.

- Направьте обращение в Банк России. В 2014 году здесь было создано Главное управление противодействия недобросовестным практикам поведения на открытом рынке (в настоящее время — Департамент противодействия недобросовестным практикам). В его задачи, среди прочего, входит выявление деятельности организаций, имеющих признаки финансовых пирамид. Департамент анализирует поступающую в Банк России информацию (в том числе содержащуюся в обращениях граждан), взаимодействует с правоохранительными органами, оказывает консультационную помощь.

- Направьте обращение в прокуратуру субъекта РФ. Это можно сделать через интернет-приёмную Генеральной прокуратуры РФ, выбрав из списка орган прокуратуры своего субъекта.

- Направьте обращение в Главное управление МВД РФ своего субъекта РФ.

- Обратитесь в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор). По ссылке можно найти контактные данные Общественных приёмных территориальных органов Роспотребнадзора.

- Обратитесь в общественные организации по защите прав потребителей: Конфедерацию обществ потребителей, Союз защиты потребителей финансовых услуг, Проект Общероссийского народного фронта «За права заёмщиков».

Подайте гражданский иск «О взыскании вложенных денежных средств, неосновательного обогащения, процентов за пользование чужими денежными средствами и компенсации морального вреда». Постарайтесь найти других пострадавших от пирамиды, чтобы иск был коллективным.

Источники, использованные при подготовке публикации:

- Портал «Вашифинансы.рф», раздел «Финансы на каждый день»

- Учебное пособие по финансовой грамотности в вузах (Экономический факультет МГУ)

- Финансы и журналист: инструкция по применению (методическое пособие для журналистов, работающих с финансовыми темами)

- Учебное пособие «Финансовая грамотность на уроках всеобщей истории и истории России» (Ю.Н. Калашнов, К.В. Левушкин)

Комментарии отключены.