С какого возраста имеет смысл оформить ребёнку банковскую карту

Предлагать «пластик» юной аудитории банки начали не так давно — всего три–четыре года назад. Сначала карты можно было открыть только подросткам от 14 лет. Одним из первопроходцев в этом сегменте стал Сбербанк, который ещё в 2015 году запустил карту «Молодёжная», для оформления которой не требовалось получать согласие родителей. За несколько лет ситуация сильно изменилась. Банкиры по-прежнему считают детские карты нишевым продуктом, но отмечают быстрое созревание рынка.

89 % подростков декларируют, что осведомлены о случаях мошенничества с банковскими картами, но при этом 32% не принимают никаких мер предосторожности (данные НАФИ)

Сегодня более десятка ведущих банков имеют специальные карточные предложения для детей — в том числе с типичными для стандартных карт бонусами вроде кешбэка, скидок от партнёров и начисления процента на остаток. По большинству карт можно установить ежедневный и ежемесячный лимит на расходы, ограничения на покупки в интернете, а также привязать карту к смартфону для бесконтактной оплаты. Появились и первые кобрендинговые карты (такие как «МТС — Детский мир»), и сложные партнёрские программы. В частности, ВТБ, Бинбанк и Московский индустриальный банк являются партнёрами в программах социальных карт учащихся: они одновременно служат пропуском на территорию, студенческим и читательским билетом, льготным проездным и платёжным средством для оплаты безналичных услуг на территории школы.

Как карта ляжет

Оформить детскую карту несложно. Родитель должен обратиться в отделение банка, предъявить свой паспорт, заполнить заявление и подписать необходимые документы. Некоторые банки просят приходить вместе с ребёнком, другим достаточно показать его свидетельство о рождении. Если ребёнку от 6 до 14 лет, карту можно оформить только в качестве дополнительной, привязанной к счёту родителя. Правда, в отдельных банках возрастной ценз несколько выше: в Сбербанке, например, карты оформляют детям с 7 лет. Достигший 14-летнего возраста ребёнок вправе открыть собственный счёт на своё имя и выпустить к нему карту (лимиты и ограничения в этом случае ему придётся выставлять самостоятельно). Можно обойтись и вовсе без визита в банк — оформив заявку с доставкой карты на сайте, как это позволяют сделать, например, Рокетбанк и «Тинькофф». Ещё один вариант — заказать виртуальную карту («СберKids» или карта Почта Банка): ею можно расплачиваться в интернете и бесконтактных POS-терминалах, но нельзя, например, снять деньги в банкомате или потерять.

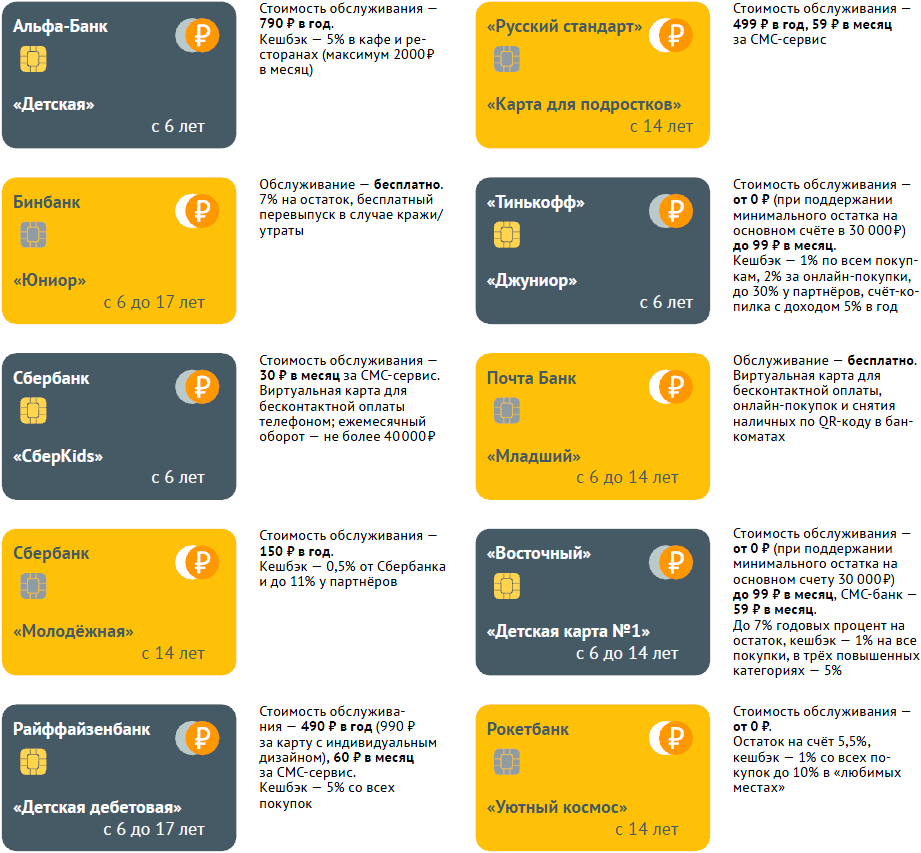

Карты для детей и подростков в российских банках

Разные условия пользования картой для детей до 14 лет и старше — требование Гражданского кодекса РФ, основного законодательного акта для банкиров в вопросе взаимоотношений детей и финансов. В частности, статьёй 28 ГК РФ определено, что дети в возрасте от 6 до 14 лет имеют право на самостоятельное совершение мелких бытовых сделок (например, покупка хлеба в магазине), а также могут распоряжаться средствами, которые предоставлены им родителями на конкретные или на свободные цели. Несовершеннолетние от 14 до 18 лет могут без контроля родителей самостоятельно распоряжаться средствами своего дохода, в том числе открывать вклады (статья 26).

Если ребёнку от 6 до 14 лет, карту можно оформить только в качестве дополнительной, привязанной к счёту родителя

Анастасия Ускова, генеральный директор Рокетбанка:

Уровень финансовой грамотности молодого поколения сейчас выше, чем у предшественников в том же возрасте

Новый продукт пришёлся россиянам по вкусу. С 2016 года в группе детей до 15 лет количество пользователей банковских карт, по данным Сбербанка, выросло почти в 3,5 раза. В пресс-службе компании объясняют такой рост тем, что новое поколение родителей и детей куда охотнее применяет технологии в повседневной жизни, в том числе в сфере финансов. «Нужно понимать, что растёт интерес не к детским картам, а детей — к картам, — уточняет генеральный директор Рокетбанка Анастасия Ускова. — Это связано и с повсеместным проникновением «безнала», и с развитием онлайн-шопинга, и с тем, что уровень финансовой грамотности молодого поколения сейчас выше, чем у предшественников в том же возрасте. Например, мой 14-летний сын понимает, что такое ипотека, инвестиции, — то, о чём я задумалась уже после 20 лет. Сегодняшние дети и подростки прекрасно знают, зачем им нужна карта, а их финансовые интересы куда шире, чем получение денег на бургер и газировку».

Мнение о том, что дети активно пользуются банковскими картами и онлайн-сервисами, подтверждается данными исследования Аналитического центра НАФИ и группы QIWI, проведённого в 2018 году. Как показывают его результаты, у 82% российских подростков в возрасте от 14 до 17 лет имеются карманные деньги, причём как наличные, так и безналичные. Подростки активно пользуются разными платёжными инструментами: каждый второй (49%) владеет личным электронным а 42% пользуются личной банковской картой. Большинство тинейджеров, не владеющих собственной картой (76%), хотели бы её оформить. Для многих из них банковские карты, как и электронные деньги, — что-то «крутое», атрибут взрослой жизни. «Поэтому, кстати, — добавляет Ускова, — для молодой аудитории принципиально, чтобы сам пластик был обычным — таким же, как у взрослых, без пометки «детская карта».

Карточный домик

К решению об открытии ребёнку банковской карты родители приходят по разным причинам. В городах-миллионниках, где хорошо развита финансовая инфраструктура, родителям удобнее и быстрее давать деньги на карманные расходы переводом на карту: наличных зачастую у них просто нет. Нередко карту решают завести, если ребёнок отправляется без родителей в дальнюю поездку — например, в языковой лагерь или на школьную экскурсию в другой город. Иногда карта открывается из желания детально контролировать траты ребёнка, ведь к мобильному телефону родителя подключены уведомления о каждой покупке.

По мнению Анны Михиной, руководителя отдела развития мобильных приложений «Тинькофф», карта позволяет упростить многое в повседневных денежных взаимоотношениях детей и родителей: «В семьях часто принято давать деньги за выполнение ребёнком заданий, домашних или учебных. Детям дарят деньги на дни рождения друзья и родственники. Многие ребята хотят копить на большую покупку вроде смартфона или велосипеда. Решать эти задачи только с помощью наличных денег неудобно. Кроме того, открытие собственной банковской карты — это жест признания родителями, что ребёнок самостоятелен и готов управлять своими финансами».

«Не существует конкретного возраста, по достижении которого можно точно сказать: пора открывать ребёнку карту», — замечает детский психолог Анастасия Паршукова из Центра тренинга и консультирования «12 коллегий». Но к этому событию ребёнка можно и нужно подготовить. Предпочтительно, советует эксперт, чтобы первые карманные деньги были всё же наличными — в физической, а не виртуальной форме. Дело в том, что до 14 лет кора головного мозга, отвечающая за абстрактное мышление, ещё не сформирована. Ребёнку будет довольно сложно разобраться в нюансах работы банковской системы без понимания, что такое деньги, и «прочувствования» их свойств на практике — например, того, что они могут закончиться. Объяснив, как работает карманный бюджет и на что его лучше тратить, родителям необходимо постараться дать свободу ребёнку и не контролировать каждый его шаг. «Нужно дать ребёнку возможность совершить ошибки, получить опыт и усвоить урок самому, — советует Паршукова. — Правда, возможно это только при сформированных навыках саморегуляции, которые закладываются в ещё более раннем возрасте. Если ребёнок может потерпеть, когда это нужно, остановить свой первый порыв, умеет определять, что важно, а что — нет, осуществлять самостоятельный выбор — это признаки того, что с саморегуляцией у него всё хорошо и ему можно доверять деньги».

Анна Михина, руководитель отдела развития мобильных приложений «Тинькофф»:

Открытие собственной банковской карты — это жест признания родителями, что ребёнок самостоятелен и готов управлять своими финансами

Процесс обучения пользованию банковской картой выглядит схоже. «Сходите несколько раз в магазин с ребёнком, — говорит психолог. — Позвольте ему выбрать товары в рамках установленной суммы, самому приложить карту к POS-терминалу, ввести ПИН-код. Покажите ему сообщение от банка о подтверждении покупки. Выдав карту в самостоятельное пользование, первое время каждый день обсуждайте его опыт. Причём комментировать стоит не траты, а потребности, которые они закрывали, и их рациональность. Скажем, ребёнок после уроков был голоден и зашёл в магазин. Денег хватило на две шоколадки, а на бутылку воды — нет, и он целый час мучился от жажды. Спросите, распределит ли он средства в следующий раз по-другому».

Родителям придётся быть готовыми к тому, что ребёнок учится пользоваться картой долго: навык закрепляется как минимум год. В этот период он будет забывать ПИНкод, терять пластик, «упираться» в лимит. Объяснить ему последствия этих действий часто недостаточно: нужно опять-таки позволить ему «прожить» проблемные ситуации и понять, как они решаются. «Пусть ребёнок закажет еду в кафе и не сможет за неё расплатиться, потому что не рассчитал количество денег, — советует Паршукова. — Пусть он потратит недельный бюджет на чипсы с колой. Сочувствуйте ему, но не ругайте за ошибки и не пытайтесь нарушить собственные с ним договорённости, выдавая больше денег, чем условились».

Некоторые вопросы детского финансового просвещения банки берут на себя. В 2017 году стали появляться первые банкинг-приложения для мобильных телефонов, предназначенные юным клиентам. Например, в приложении «Райффайзен-Start» ребёнок может вести учёт своих трат (как по карте, так и наличными), создавать конкретные цели и копить на них. В нём можно найти финансовые советы и подсказки, как корректировать расходы и ускорить достижение цели. Аналогичная функция есть в приложении Сбербанка «СберKids»: ребёнок может создать виртуальную копилку и переводить в неё деньги со счёта. Или добавить свой вишлист ко дню рождения или Новому году — список желанных подарков, который родитель увидит в своём смартфоне. В приложении также есть специальный раздел с видео и тестами о том, как зарабатывать, тратить и экономить деньги. В приложении Tinkoff Jr дети могут оплачивать различные услуги — например, мобильный телефон или школьное питание, а также просматривать специальные «Тинькофф Истории» (формат, близкий к «историям» в Instagram и Facebook) с рекомендациями по использованию банковских продуктов, афишей кинотеатров и т. д. Конечно, такие приложения не заменят общения с родителями и их установки на грамотное финансовое поведение — но могут послужить подспорьем и дать пищу для размышлений.

Карты, деньги и мошенники

Очевидно, что иметь деньги на карте безопаснее, чем носить с собой наличные. Даже если ребёнок потеряет карту или её украдут, легко заблокировать её и перевыпустить. Обговорить правила безопасности лучше заранее: сообщать реквизиты карты и ПИН-код нельзя никому, смартфон надо защищать паролем. Впрочем, одной информации может оказаться мало. По данным исследования НАФИ, 89% подростков декларируют, что осведомлены о случаях мошенничества с банковскими картами. Но при этом 32% опрошенных никак не защищают себя от рисков: они хранят карту вместе с наличными, не следят за уведомлениями о покупках, не заботятся о том, чтобы закрывать ПИН-клавиатуру рукой при пользовании банкоматом. Из-за доверчивости дети легко могут стать жертвами мошенников.

Достигший 14-летнего возраста ребёнок вправе открыть собственный счёт на своё имя и выпустить к нему карту

Психолог Анастасия Паршукова советует не просто формулировать правила безопасности, а моделировать потенциальные ситуации, в которых ребёнок может оказаться: «Что будет, если кто-то нашёл твою карту? Вдруг он окажется непорядочным человеком и побежит с ней в магазин делать покупки? Ты же этого не хочешь?» Такая тактика поможет ребёнку понять, почему так важно быстро реагировать, если карта пропала. Если потеря уже произошла, стоит максимально включить ребёнка в процесс восстановления карты. Пусть он общается с оператором в чате поддержки или звонит в банк и блокирует карту, отстаивает очередь в банке и оформляет заявление на перевыпуск, оплачивает комиссию из своих карманных денег. Но, разумеется, не помешают и очевидные меры предосторожности — вроде выставления лимитов на покупки и закрашивания чёрным маркером трёхзначного кода на обороте карты.

Анастасия Паршукова, детский психолог Центра тренинга и консультирования «12 коллегий»:

Нужно дать ребёнку возможность совершить ошибки, получить опыт и усвоить урок самому

Комментарии отключены.