Современную жизнь сложно представить без кредитов. Предложения взять деньги в долг бросаются в глаза на улице, в метро, на страницах газет и журналов, в телевизионных роликах. Финансовые организации настойчиво предлагают оформить кредитные продукты по одному звонку, а друзья и знакомые обсуждают ставки на ипотеку. Кто-то купил в кредит автомобиль, кто-то — недавно поступивший в продажу новый девайс. На кредиты многие жалуются — и при этом все радуются, когда их одобряют.

Работа на понижение

К сожалению, подавляющее большинство людей не умеет использовать кредитные продукты. В результате долги растут как снежный ком, а человек иногда не замечает, как попадает в долговую яму. Так случилось в семье татьяны и Алексея. Началось всё очень просто: пара решила «обновить» квартиру. Но к середине ремонтных работ стало понятно, что средства закончились. На семейном совете было принято решение взять кредит на 200 тыс. рублей. Платёж был посильным для бюджета — около 5 000 рублей в месяц.

После окончания ремонта супруги поняли, что теперь срочно нужен отпуск. На какие средства поехать? Конечно же, нужно взять кредит! Ведь ежемесячный платёж — всего 9 400 рублей. Следом за отпуском захотелось обновить машину, потом — компьютер, затем банк предложил супругам кредитные карты на «непредвиденные расходы». так незаметно у семьи накопились долги на сумму более чем в 2 млн рублей, а ежемесячный платёж составил более 60 000 рублей при общем доходе 84 000.

Кризис начался неожиданно: компания, в которой работал Алексей, закрылась, штат расформировали. В течение трёх месяцев мужчина не мог найти подходящую работу, семья жила и как-то справлялась с кредитами благодаря подработкам Алексея в такси, выходному пособию после сокращения и заработной плате татьяны. Пытались экономить на чём только можно. Через три месяца Алексей устроился на новую работу с более высоким доходом, однако супруги решили обратиться к специалисту, который помог бы им выбраться из «кредитной ямы».

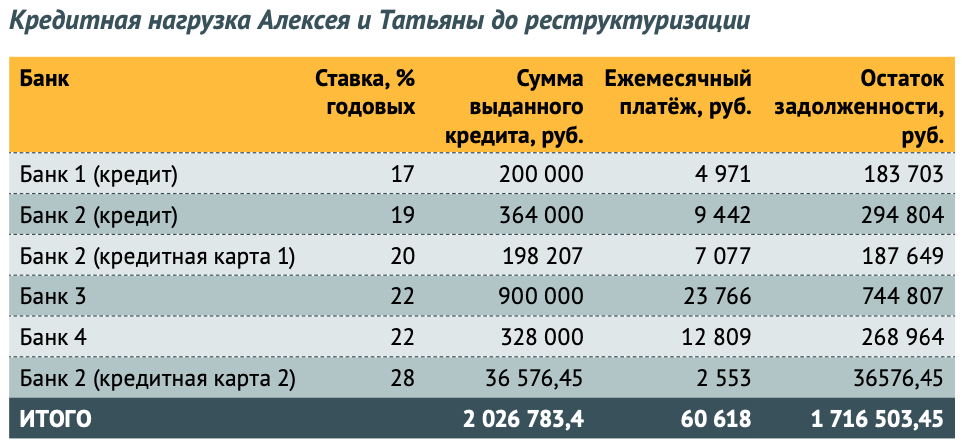

Перед консультацией они получили задание собрать в таблицы все данные по доходам, расходам и кредитам. Финансовая ситуация Алексея и татьяны выглядела следующим образом: ежемесячные расходы семьи составляли 112 370 рублей, из них платежи по кредитам — 60 618. При этом доходы семьи не превышали 112 800 рублей. Кредитная нагрузка выглядела внушительно (см. таблицу).

Рефинансирование кредита — это получение нового кредита на более выгодных условиях для полного или частичного погашения предыдущего

После анализа финансовой ситуации я предложила Алексею и Татьяне воспользоваться стратегией «снежной лавины» — избавиться прежде всего от самых дорогих кредитов (с наибольшей процентной ставкой).

Несмотря на все жизненные трудности, супруги старались не допускать просрочек по платежам. Это оказало хорошее влияние на кредитную историю, и я порекомендовала им обратиться в банк по поводу рефинансирования кредитов.

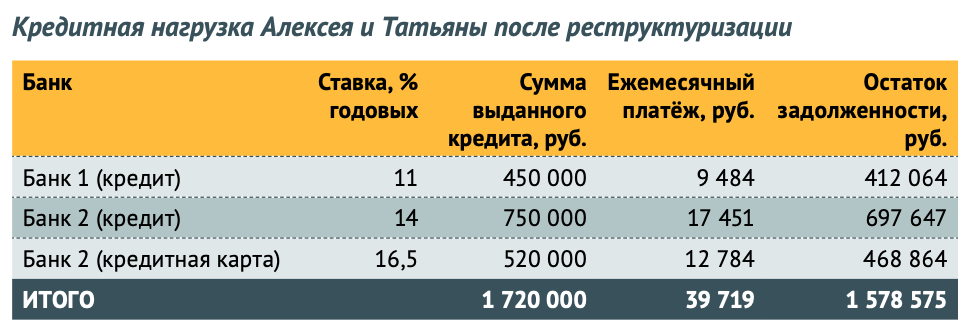

На момент обращения в Банке 2 было оформлено три кредитных продукта со ставками 19, 20 и 28% годовых. Имело смысл собрать их в один кредит и рефинансировать под более низкий процент. Это удалось сделать, и супругам одобрили кредит на 520 000 рублей с процентной ставкой 16,5% годовых. После этого они благополучно закрыли кредит и погасили задолженности по двум кредитным картам, а ежемесячный платёж снизился с 19 072 до 12 784 рублей.

Кредит из Банка 3 с остатком 744 807 рублей и ставкой 22% получилось рефинансировать в том же банке. На момент обращения Алексею предложили интересный вариант — сумму в 750 000 рублей под 14% годовых. таким образом, ежемесячный платёж составил 17 451 рубль вместо 23 766.

Суммарно в течение двух месяцев кредитная нагрузка на семейный бюджет снизилась на 12 603 рублей. При этом банк, в котором у Алексея находится зарплатный проект, предложил кредит на очень выгодных условиях — 450 000 рублей под 11% годовых. Этой суммы было достаточно, чтобы погасить кредиты в банках 1 и 4. После всех процедур финансовая ситуация значительно улучшилась (см. таблицу). В результате ежемесячную кредитную нагрузку удалось снизить с 60 618 рублей до 39 719, и супруги стали намного более уверенно смотреть в своё финансовое будущее. Они вспомнили, что, кроме кредитов, у них есть ещё и цели — рождение ребёнка и отпуск в тёплой стране. Это придало им уверенности и вдохновило на то, чтобы продолжить улучшать своё финансовое положение.

Взрослая жизнь

Однажды 25-летняя девушка Саша решила, что оформить кредит на новую стиральную машинку — это выгодно и по-взрослому. Платёж был посильный, и с кредитом жилось комфортно. Потом появился второй кредит, третий, но и с ними Саша справлялась. Свою первую кредитную карту она получила как приложение к очередному потребительскому кредиту. Большой надобности в ней не было, поэтому полгода Саша её не использовала.

Безопасный платёж по всем кредитам составляет не более 25% от ежемесячного бюджета. Берегите свою кредитную историю! Это важный ресурс

«Перед Новым годом понадобились деньги на подарки для себя любимой и близких, я вспомнила про кредитку и начала ею пользоваться», — рассказала Саша на консультации. За первой картой появилась вторая: девушку привлекла возможность снимать деньги без комиссии и процентов на 100 дней в банкомате, который стоял на первом этаже в бизнес-центре, где она работала. «Моя идея была — снимать деньги и гасить задолженность по другой кредитной карте, соблюдая льготный период», — поведала Саша. Третья карта появилась как попытка выпутаться из долгов, но они лишь росли как снежный ком. Когда очередной банк предложил четвёртую кредитную карту, девушка поняла, что уже не справляется с ситуацией и что нужно срочно что-то менять.

«Я очнулась у разбитого корыта, — объяснила Саша. — В один момент поняла, что у меня на руках три кредитные карты с общим долгом в 270 тысяч, один потребительский кредит и ежемесячный платёж по всем долгам в половину от моей заработной платы».

Девушке казалось, что долг возник «неожиданно» и сам собой. Самые первые долги — на небольшие суммы в 10–20 тысяч рублей — дались довольно легко и были быстро закрыты. Девушке казалось, что так будет всегда: «я не считала деньги, не вникала в проценты и суммы, которые были потрачены».

Перед нашей встречей она получила традиционное для клиентов домашнее задание. Анализ доходов и расходов всегда помогает увидеть полную картину финансовой ситуации, при этом иногда люди даже совершают открытия. Мне же эта информация помогает подготовиться к встрече и решению задачи клиента. «Раньше я прикидывала свои задолженности «на глаз», что категорически неправильно, — призналась Саша, придя на консультацию. — такая стратегия и привела меня к долгам».

Мы составили план по выходу из «долговой ямы». я никогда не обещаю людям «волшебной таблетки», не говорю, что в результате нашего общения исчезнут все долги и кредиты. Напротив, я возвращаю ответственность за ситуацию человеку, сообщив ему при этом хорошую новость: «Выход есть». И первый шаг всегда заключается в учёте и контроле денежных потоков.

Долговая нагрузка Саши была довольно высокой; вероятность того, что банки откажут в рефинансировании, существовала. Поэтому мы рассмотрели два варианта развития событий. После нескольких отказов Саша взялась за «план Б».

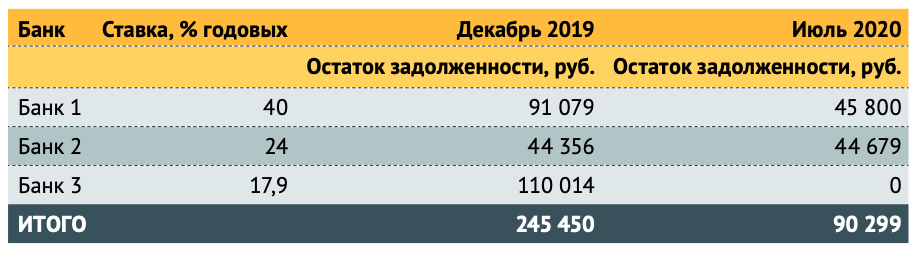

Она прописала чёткий план со всеми датами и суммами пополнения с учётом ежегодного обслуживания кредитов и процентами. Получился своеобразный «финансовый маршрут». такой план даёт уверенность, что желаемый результат непременно придёт. Период пандемии и самоизоляции повлиял на долги Саши положительно. её перевели на «удалёнку», девушка стала меньше тратить и больше откладывать на погашение долгов. Спустя полгода её финансовая ситуация перестала вызывать беспокойство (см. таблицу).

Благодаря новым знаниям Саша не только сумела изменить свою финансовую жизнь, но и помогла разобраться с похожими проблемами своей маме, у которой, несмотря на приличный доход, было много кредитов и кредитных карт.

Выход есть

Несколько лет Ирина (45 лет, мама двоих детей) жила в состоянии перманентных долгов. Платежи по трём «кредиткам» напрягали, иногда раздражали. Но всегда успокаивала мысль, что так живёт большинство, когда-нибудь кредиты закроются, а жизнь снова наладится. Однако время шло, кредиты не исчезали, при этом рос долг по коммунальным услугам, и к лучшему само собой ничего не менялось.

«Как-то вечером я возвращалась с работы, — рассказала Ирина на консультации, — и меня преследовала мысль о том, что через несколько дней очередной платёж по кредиту, при этом хочется в отпуск, новое платье, ребёнка отправить в лагерь и так далее. Домой я пришла, испытывая злость по отношению к себе: «Сколько можно так жить? Пора что-то менять!» На следующий день позвонила вам».

Не оформляйте кредитные карты

и потребительские кредиты «на всякий случай» или «чтобы было»

С Ириной мы знакомы давно, я не раз приглашала её на мероприятия по управлению личными финансами. Она соглашалась, посещала их, но до практики дело не доходило: знания оставались знаниями и не приводили к желаемому результату.

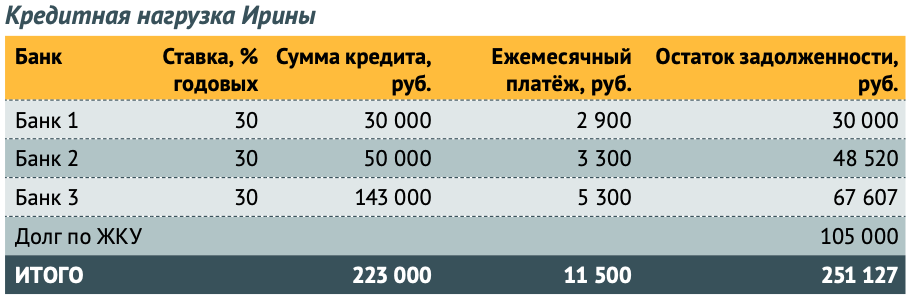

Перед консультацией я попросила её сделать домашнее задание. Финансовая ситуация Ирины выглядела таким образом: ежемесячный доход — 48 000 рублей; из накоплений отложено 70 000 рублей на лагерь для сына и будущий отпуск; три кредитные карты и долг по коммунальным услугам (см. таблицу). При этом Ирина планировала потратить на обучение в июне 2019 года 30 000 рублей, в июле отправить сына в лагерь за 40 000 и оформить шенгенскую визу за 5 000, а в августе поехать в отпуск за 60 000.

Женщина пришла с запросом закрыть долги по кредитным картам и ЖКУ. На консультации мы составили план. «Я увидела, что не всё так грустно, как мне казалось, — рассказывает Ирина. — Почувствовала, что меня понимают, принимают, поддерживают; что я обычный человек с временными трудностями, из которых в состоянии выбраться».

В течение нескольких дней после консультации она приступила к активным действиям. Узнав о возможности рефинансирования, оформила заявку и получила одобрение. Мы собрали все долги в кредит на сумму 250 000 руб. по ставке 11% годовых. ежемесячный платёж составил всего 6 300 рублей.

Погасив задолженность по кредитным картам, Ирина собственноручно разрезала их ножницами. Затем рассчиталась с долгами по ЖКУ, открыла два накопительных счёта, купила и поставила счётчики на воду (до этого её считали по максимальному тарифу). К зарплатной карте Ирина подключила «Копилку», чтобы автоматизировать процесс откладывания денег на цели, которых в результате ей удалось достичь. Кроме этого, она сама пришла к мысли, что нужно зарабатывать больше. «Наглядные цифры мотивируют», — объясняет Ирина.

Учёт денежных потоков поможет поставить ситуацию с долгами под контроль

Финансовая грамотность необходима каждому, как правила дорожного движения. При этом незнание не избавляет человека от ответственности, независимо от того, водитель он или пешеход. С деньгами мы сталкиваемся каждый день, и нужно научиться грамотно распоряжаться своими ресурсами, чтобы однажды не стало мучительно больно из-за совершённых ошибок.

Комментарии отключены.