Методика мониторинга

В этой постоянной рубрике журнал «Дружи с финансами» анализирует российское медиаполе с точки зрения частоты употребления слов, имеющих отношение к финансовой грамотности, за указанный период.

Частотный анализ предоставлен информационным партнёром рубрики — компанией «Медиалогия». Исследование проводится по всем российским печатным СМИ и интернет-ресурсам общественно-политической и финансовой тематики. Данные сравниваются с аналогичным периодом прошлого года. Мониторинг ведётся более чем по сорока словам и словосочетаниям, но для публикации отбираются те из них, которые продемонстрировали наибольшую динамику изменения своего присутствия в информационном поле.

Как читать данные

В кружках указаны слова, по которым проводился частотный анализ в публикациях СМИ за указанный период.

Крупная цифра на плашке соответствует частоте использования слова в публикации СМИ за период.

Цифра со знаком плюс или минус на маленькой плашке другого цвета показывает, насколько изменилась частота использования слова по сравнению с аналогичным периодом год назад в процентах.

О чём рассказывает мониторинг

Значительное изменение частоты употребления слова относительно уровня периода сравнения свидетельствует о смещении фокуса внимания СМИ и общества. Как правило, это происходит под влиянием тех или иных информационных поводов. Мониторинг журнала «Дружи с финансами» позволяет измерить это смещение количественно, чтобы проанализировать изменения в информационной повестке. Следите за этими изменениями, оставайтесь в тренде!

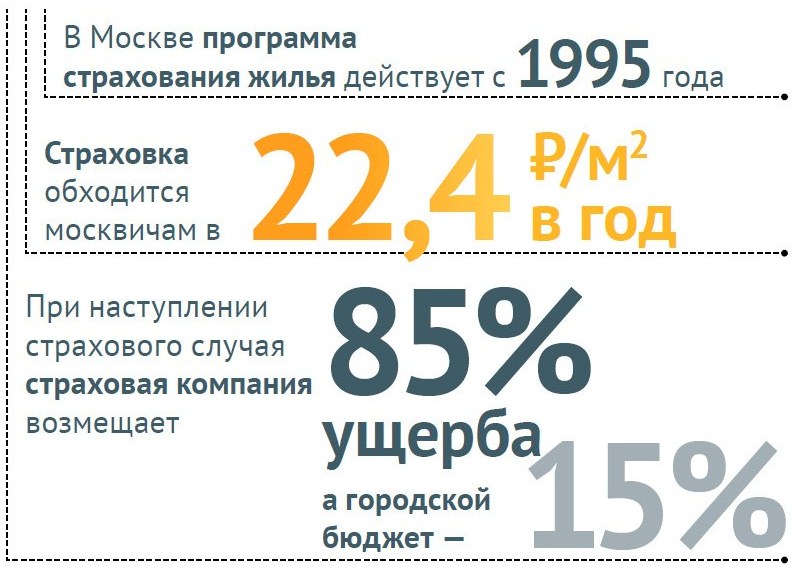

Тема страхования жилья в публикациях российских СМИ «выстрелила» в начале августа (частота упоминания выросла более чем в 5 раз в сравнении с прошлым годом). Вызвано это вступлением в силу федерального закона о добровольном страховании жилья от чрезвычайных ситуаций (ФЗ-320 от 03.08.2018). Пилотными регионами станут Подмосковье, Санкт-Петербург, Ленинградская, Тверская, Свердловская, Тюменская, Новосибирская, Белгородская и Омская области, а также Забайкалье, Пермский, Красноярский, Краснодарский и Хабаровский края. В этих регионах в платёжках за коммунальные услуги появится новая строка: «Услуга по страхованию жилища или имущества». Однако произойдёт это не сразу: закон предполагает разработку на уровне субъектов соответствующих программ по возмещению ущерба пострадавшим. В перечень страховых рисков (его будет устанавливать самостоятельно каждый регион) могут входить утрата жилья в результате ЧС, повреждение в результате пожара, взрыва газа, а также ущерб от действий соседей. Страхование жилья предполагает добровольный характер.

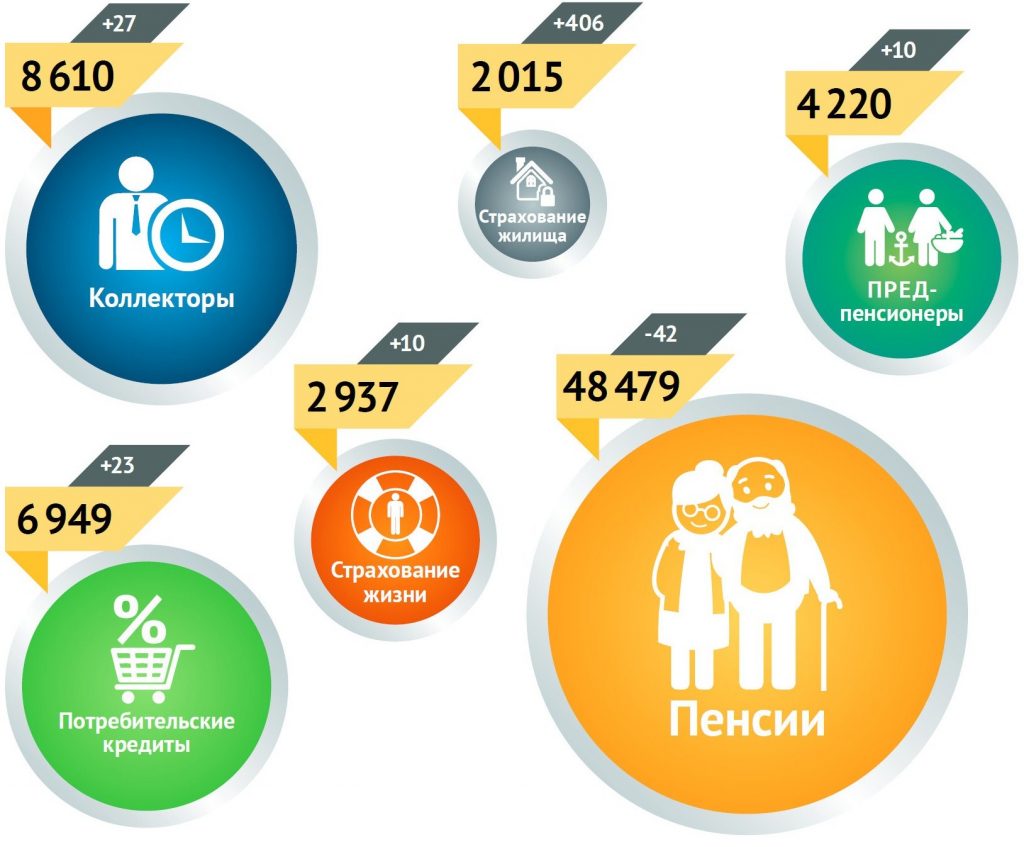

Среди тем, имеющих отношение к личным финансам, ипотека всегда входила в Топ-5 по количеству упоминаний в СМИ. В рассматриваемый период частота употребления этого слова возросла на 40% по сравнению с прошлым годом. Дополнительное внимание к теме вызвала волна снижения процентных ставок, которую ряд крупных игроков, включая Сбербанк, запустили в августе–сентябре. В августе ставки уменьшили 18 из 20 крупнейших игроков рынка; новое снижение ряд банков анонсировал в октябре. Банк России объявил, что средняя ставка в стране уже опустилась ниже 10% годовых.

Контекст

Снижение ипотечных ставок — одна из приоритетных задач, стоящих перед государством. Целевые показатели Национального проекта «Жильё и городская среда» предусматривают уменьшение ставок до уровня менее 8% годовых к 2024 году.

Кроме того, в середине сентября Правительство Российской Федерации утвердило разработанные Минфином России правила выплат многодетным семьям 450 тыс. рублей на погашение ипотеки.

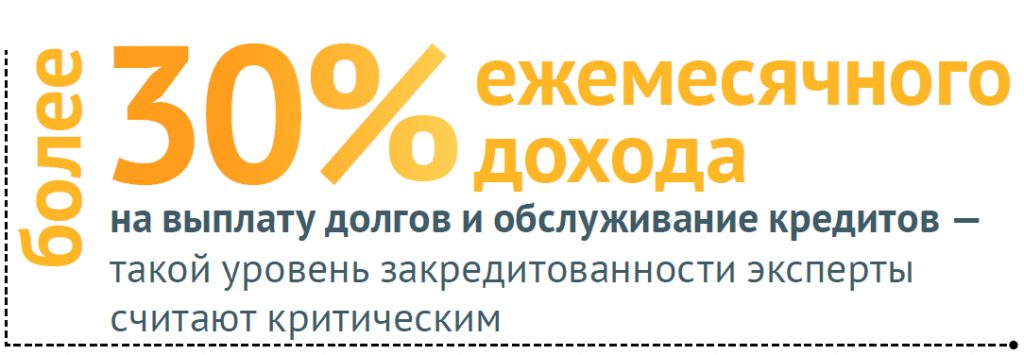

Продолжают набирать очки темы, связанные с кредитованием и негативными последствиями для физлиц просрочки выплат по долгам, что, видимо, свидетельствует об общем обострении проблемы. Синхронно увеличивается частота употребления таких слов и словосочетаний, как «потребительские кредиты» (+23%), «закредитованность населения» (+9%), «коллекторы» (+27%) и «взыскание долгов» (+40%). Из конкретных новостных поводов сентября в этой связи стоит упомянуть введение Банком России с 1 октября 2019 года обязательных для банков правил расчёта показателя долговой нагрузки ( ПДН) при выдаче кредитов заёмщикам-физлицам. Мера призвана сдержать разрастание «долгового пузыря». Это приведёт к снижению доступности кредитов для излишне закредитованных граждан.

Комментарии отключены.