По данным Национального центра финансовой грамотности, средний уровень закредитованности, то есть отношение кредитной задолженности к среднегодовому доходу, у российских домохозяйств составляет 27%, а это на пороге критической цифры, особенно для заёмщиков с низким доходом.

Устойчивость вашего бюджета зависит не только от размера доходов, но и от правильного планирования текущих расходов, выплат по кредитам и наличия финансовой «подушки безопасности». Прежде чем взять кредит, спланируйте ежемесячные выплаты в соответствии с вашими возможностями. Долговая нагрузка не должна превышать 30% семейного бюджета.

Кредит — это долг, который в любом случае необходимо будет вернуть. Однако в жизни случаются ситуации, когда нам сложно или даже невозможно вернуть занятые у банка деньги. Если вы попали в подобную ситуацию, то прежде всего проанализируйте свои активы и долги. Возможно, продажа неиспользуемого имущества поможет снизить кредитную нагрузку.

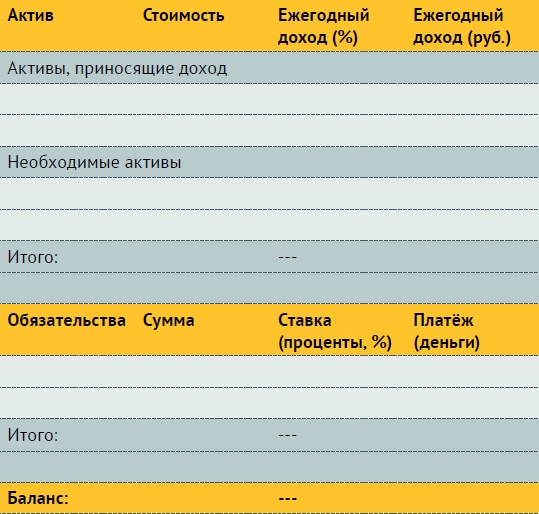

Именно с понимания того, что можно считать активом, что — пассивом, а что — обязательством, а также с ответа на вопрос «Как посчитать финансовый баланс семьи?» мы и начнём наш практикум.

Активы и обязательства

Чтобы понять, здоров человек или нет, в первую очередь используют такой параметр, как температура тела. Если 36,6 градуса — всё в порядке. Похожий базовый параметр есть и в финансах. Простой индикатор денежного здоровья семьи — стоимость чистых активов. Он показывает, сколько «стоит» ваша семья (домохозяйство).

Я придерживаюсь классического экономического определения терминов «актив» и «пассив», но с небольшими оговорками. Активы — это всё, что можно продать и что стоит хоть каких-то денег: квартира, машина, домик в деревне, депозиты, акции, облигации и т. д. Активы могут приносить, а могут и не приносить доходность. С этим можно мириться (как в случае с квартирой, в которой вы живёте) либо увеличивать рентабельность активов (как в случае с поиском более выгодных вкладов). Пассивы — это все ваши долги, займы, ссуды, кредиты и прочее. То есть все ваши финансовые обязательства. Их нельзя продать и выручить за них наличность. Чем больше у вас обязательств (скажем, в виде потребительских кредитов), тем ближе вы к банкротству.

Чтобы изучить свою личную ситуацию на практике, используйте Таблицу 1.

Посчитать эту цифру легко: выпишите стоимость всех активов и обязательств, а потом вычтите из первой цифры вторую. Если она положительная — всё хорошо. Если меньше нуля — нужно срочно менять ситуацию.

Внимательно отнеситесь к заполнению таблицы и к следующим моментам.

- Активы, доходность по которым ниже процентов по кредиту. Либо увеличивайте доходность по ним, либо закрывайте с их помощью обязательства.

- Есть ли в активах деньги на непредвиденные обстоятельства (финансовая «подушка безопасности», о которой мы говорили в предыдущих выпусках журнала)?

- Какое из обязательств максимально нагружает ежемесячный бюджет (то есть по какому из кредитов вы платите больше всего в месяц)?

Правила погашения кредитов

Итак, у вас прояснилась картина всех финансовых обязательств. Часть из них вы, возможно, закроете с помощью продажи активов. Если такой возможности нет, давайте посмотрим, что можно сделать с кредитами, используя различные способы избавления от долгов. Тут возможно несколько вариантов.

1. Если у вас есть возможность вливать дополнительные деньги в счёт погашения кредитов, то можно воспользоваться одним из методов:

а) метод снежной лавины: закрывайте кредиты, руководствуясь размером процентной ставки — от большей к меньшей;

б) метод снежного кома — по размеру текущего долга, от меньшего к большему.

2. Если у вас хорошая кредитная история, то попробуйте:

а) рефинансировать, чтобы объединить все или часть долгов в один с меньшей процентной ставкой, меньшим платежом и удобным для вас сроком;

б) реструктурировать, чтобы изменить условия по одному конкретному кредиту. Как правило, увеличивается срок, что позволяет снизить ежемесячный платёж и нагрузку на бюджет.

3. Если вы находитесь в сложной финансовой ситуации, примерьте на себя возможность пройти процедуру банкротства.

Далее я расскажу про эти варианты более подробно.

Метод снежной лавины

Это самый простой и понятный способ. Его суть в том, чтобы первым закрыть долг с максимальной процентной ставкой, то есть все дополнительные деньги направлять сначала на его погашение. Затем сосредоточиться на следующем по размеру ставки кредите и закрывать его. Таким образом, мы сначала гасим самые дорогие в обслуживании кредиты. Экономически это наиболее эффективный способ.

Устойчивость вашего бюджета зависит не только от размера доходов, но и от правильного планирования текущих расходов, выплат по кредитам и наличия финансовой «подушки безопасности»

Метод снежного кома

Он состоит в том, чтобы гасить кредиты в порядке от наименьшего по сумме задолженности к наибольшему. Когда минимальный долг закрыт, сумма, которая предназначалась для выплат по нему, начинает использоваться для погашения следующего кредита. Вот что потребуется сделать.

- Отсортируйте долги по сумме общей задолженности — от минимальной к максимальной. Это отличительная особенность метода: мы сортируем не по процентной ставке, а по сумме долга.

- Начните вносить минимально возможный платёж по каждому долгу.

- Прикиньте, сколько вы сможете вносить сверх минимального платежа по первому, самому маленькому долгу.

- Начните погашать первый кредит, внося минимально необходимый платёж плюс дополнительные деньги до тех пор, пока не выплатите весь долг.

- Как только выплачен первый долг, добавьте к минимальному платежу по второму долгу дополнительные деньги (минимальный и дополнительный платежи, которые вы производили, гася первый долг) и начните выплачивать второй по списку долг.

- Повторяйте, пока не закончатся все долги.

В чём преимущество? Экономически такой подход менее выгоден, но психологически работает лучше. Личные финансы — это на 70 процентов психология и только на 30 — математика. Быстрые выплаты маленьких долгов мотивируют продолжать освобождение из кредитного рабства с удвоенным энтузиазмом и не залезать в новые кредиты. Как работает? Предположим, у вас четыре кредита.

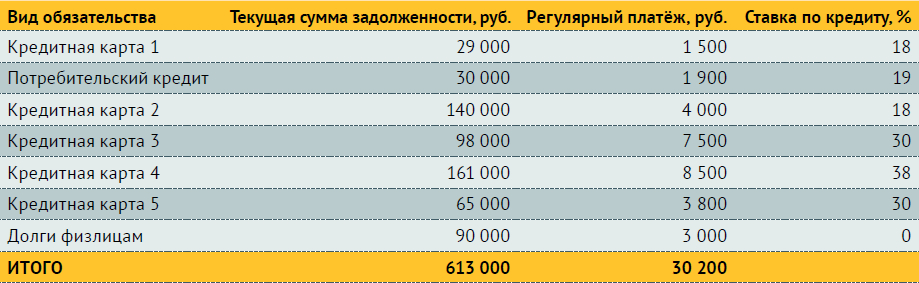

Кейс: какой метод эффективнее — снежной лавины или снежного кома?

Ситуация у заёмщика

Цель: досрочное погашение всех кредитов в течение 20 месяцев.

Параметры

Кредитная карта 1. Долг 10 000 рублей, платёж 1 000 рублей.

Кредитная карта 2. Долг 20 000 рублей, платёж 1 500 рублей.

Кредит на автомобиль. Долг 150 000 рублей, платёж 7 000 рублей.

Потребительский кредит на ремонт. Долг 300 000 рублей, платёж 15 000 рублей.

Вы также нашли дополнительные 3 000 рублей в месяц на погашение кредитов. В этом случае первый долг будет закрыт через три месяца.

После этого используйте свободные 4 000 рублей (три плюс «высвободившуюся» тысячу), чтобы ускорить выплаты второго кредита. Ещё через три месяца вторая кредитная карта будет закрыта. Теперь в вашем распоряжении уже 5 500 рублей в дополнение к обычным выплатам в размере 7 000 по автокредиту.

За 10 месяцев будет погашен долг за авто, а ещё через 3–4 месяца вы расплатитесь с кредитами окончательно. А если в процессе появятся дополнительные средства на выплаты, то освобождение от кредитной кабалы настанет ещё быстрее.

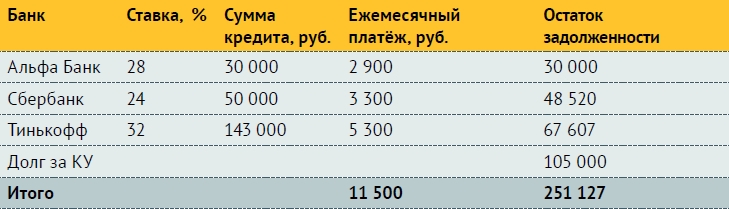

Рефинансирование

Процедура позволяет объединить несколько кредитов. Это можно сделать в том банке, где у вас взят один из кредитов (или открыта кредитная карта), или в любом другом, который согласится выдать вам новый кредит на эту цель.

Давайте посмотрим на конкретном примере, как это работает. Ирина, 43 года, мама двоих детей. Её ежемесячный доход — 48 000 рублей, имеются долги по кредитным картам и долг за коммунальные услуги.

Ирина «собрала» все долги в один кредит на сумму 250 000 рублей со ставкой 11% годовых; ежемесячный платёж по кредиту составил 6 300 рублей. То есть были закрыты все кредитные карты и погашен долг по коммунальным услугам, а ежемесячный платёж снизился на 5 200 рублей, и кредитная нагрузка на бюджет составила чуть больше 10% — вместо почти 20%.

Реструктуризация

Реструктуризация отличается от рефинансирования тем, что процедура касается одного кредита и проходит в том же банке, с которым у вас уже имеется действующий договор. Она возможна, если:

- у вас значительно снизились доходы — например, вы потеряли работу или вам уменьшили зарплату;

- вы ушли в декрет или отпуск по уходу за ребёнком;

- вы потеряли трудоспособность и не можете зарабатывать из-за травмы или заболевания.

Скорее всего, реструктуризация приведёт к тому, что в конечном итоге стоимость кредита (переплата по нему) будет для вас больше (за счёт увеличения срока кредита), но в текущем моменте это позволит снизить нагрузку на бюджет и поможет остаться на плаву и избежать судебных разбирательств с банком.

Что нужно сделать для запуска процесса реструктуризации?

- Подать заявление на реструктуризацию и необходимые документы, в том числе подтверждающие, что ваше финансовое состояние ухудшилось. В качестве таковых можно использовать, например, копию приказа о снижении зарплаты, уведомление о предстоящем увольнении, документы, подтверждающие нетрудоспособность.

- Встретиться с менеджером банка. Банк проанализирует вашу ситуацию и примет решение о реструктуризации. Оно принимается всегда в индивидуальном порядке с учётом вашей финансовой ситуации.

- Получив одобрение, вам нужно будет подписать соглашение, в котором прописывается схема реструктуризации.

- Перед подписанием посмотрите график платежей по новому документу, убедитесь, что он вам подходит.

Частный случай реструктуризации — ипотечные каникулы. С 31 июля 2019 года заёмщики могут воспользоваться льготным периодом, в течение которого можно уменьшить или приостановить выплаты ипотечного кредита на срок до шести месяцев. Каникулы доступны тем, кто попал в трудную жизненную ситуацию. При этом необходимо будет представить в банк следующие документы.

- Требование заёмщика (должно быть подписано всеми заёмщиками/созаёмщиками).

- Выписка из ЕГРН о недвижимости в собственности в форме предоставления сведений на всей территории РФ.

- Письменное согласие залогодателя (если залогодатель отличается от заёмщика или созаёмщиков).

- Документы, соответствующие трудной жизненной ситуации.

- Паспорт гражданина РФ.

Кто такие «раздолжнители»

На рынке юридических услуг существует немало предложений избавиться от всех долгов за 30–50% от их стоимости. Все они основаны на мошеннических схемах. «Раздолжнители» — это компании или юристы, которые обещают заёмщикам организовать законное неисполнение обязательств по кредитным договорам. Схем существует несколько — от выдачи нового займа до инвестиций под огромный процент для покрытия кредитов. В подавляющем большинстве случаев обращение заёмщика к подобным специалистам заканчивается для него плачевно: обязательства по погашению долга сохраняются, а сумма долга возрастает из-за штрафных санкций.

Банкротство

Банкротство — признанная судом неспособность должника в полном объёме удовлетворить требования кредиторов по денежным обязательствам и обязательным платежам.

Как заёмщик вы можете инициировать процедуру, если:

- знаете, что не сумеете выполнить свои обязательства в срок (потеряли работу, тяжело заболели и пр.) независимо от их суммы;

- соответствуете признакам неплатёжеспособности и (или) недостаточности имущества: сумма просроченных платежей превысила 10% всех долгов, имущество стоит меньше суммы долгов и пр.

Вы обязаны инициировать процедуру, если:

- сумма обязательств перед всеми кредиторами превышает 500 тыс. рублей;

- платежи по обязательствам просрочены на 90 дней и более;

- задержки платежей ещё нет, но вы знаете, что погашение долга одному или нескольким кредиторам приведёт к невозможности исполнения остальных обязательств.

Основное преимущество банкротства как способа избавления от долговой нагрузки — возможность списать все долги (за исключением алиментов, обязательств по возмещению вреда) за счёт продажи имущества. При этом у должника не могут потребовать сверх того, что он имеет в собственности. Не могут забрать единственное жильё (если оно не находится в ипотеке) и предметы первой необходимости. То есть вам не придётся выплачивать оставшуюся задолженность даже в том случае, если выручки от продажи имущества не хватило на оплату всех требований кредиторов.

К сожалению, рамки этой статьи не позволяют полноценно описать всю процедуру банкротства с практической точки зрения. В подробностях её можно изучить на сайте «Хочумогузнаю.рф» в разделе «Банкротство гражданина».

Коллекторы

Длительная просрочка по кредиту может привести к тому, что банк передаст долг коллекторскому агентству. При этом за просрочку платежей по кредиту будут продолжать начисляться штрафы и пени.

Даже на этом этапе у заёмщика есть шанс договориться о реструктуризации долга, если он докажет, что не мог выплачивать долг по уважительной причине — увольнение, травма, несчастный случай.

Если всё же приходится общаться с коллекторами, то помните, что они при общении с должником по закону обязаны:

- представиться (назвать фамилию и имя, организацию и её контакты);

- подтвердить свои полномочия, представив документы о передаче долга;

- ни в коем случае не применять по отношению к заёмщику насильственных действий.

Нужно понимать, что коллекторы — это не судебные приставы, они не в праве зайти в ваш дом и вынести из него ценные вещи в счёт погашения кредита.

Коллекторы могут звонить вам не более двух раз в неделю и в строго отведённое время. Беспокоить должников запрещено с 22:00 до 8:00 в будни и с 20:00 до 9:00 в выходные.

Народные пословицы и поговорки о долгах и должниках:

У долга и век долог (русск.).

Долг и звука не издаёт, а спать не даёт (груз.).

Долг — худший вид бедности (англ.).

Хозяин жены — муж, хозяин мужа — долг (арм.).

У заимодавцев память лучше, чем у должников (англ.).

В долгу — что в море: ни дна, ни берегов (русск.).

Не мудрость занять, мудрость отдать (русск.).

Лучше требовать с себя, чем просить у других (кит.).

Короче долг — крепче дружба (англ.).

Путь сокращается ходьбой, долг погашается уплатой (турецк.).

Источник: Пословицы и поговорки о деньгах / Авт.-сост. Фролов В. А., Комарова И. И. — Москва, 2017.

При разговоре с коллектором не пытайтесь его обмануть, опишите ему свою ситуацию и назовите реалистичный срок: «Я уехал в командировку на Чукотку, здесь нет банкоматов и терминалов. Вернусь через неделю и заплачу». Сдержите своё обещание. Если вы пообещали заплатить и не заплатили, коллектор больше вам не поверит.

И главное: чем быстрее вы погасите свою задолженность по кредиту, тем быстрее избавитесь от навязчивого внимания взыскателей долгов.

Итого

Кратко сформулируем основные идеи статьи. Важно понимать, что своими активами и обязательствами можно управлять.

- Для этого их прежде всего нужно знать и учитывать.

- Если есть активы, доходность по которым ниже, чем процент по кредиту, то их можно использовать для погашения обязательств (за исключением резервного фонда финансовой безопасности).

- Существует несколько вариантов оптимизации кредитной нагрузки или избавления от долгов: досрочное погашение, рефинансирование, реструктуризация, банкротство.

- Общение с коллекторами необходимо строить в рамках закона, по которому они могут звонить вам не более двух раз в неделю и в строго отведённое время.

- Не попадитесь на удочку юристов-мошенников, которые предлагают вам избавиться от всех долгов за 30–50% от их стоимости.

Комментарии отключены.