Свои мечты в семьях осуществляют по-разному. Вот вам несколько гипотетических семейных пар, в которых вы наверняка сможете узнать кого-то из ваших друзей, соседей, знакомых.

Анна и Николай. Анна думает: «Ой, как в отпуск хочется! Сил уже нету, все подруги на море побывали! А мы опять на даче всё лето гробиться будем. Может, в кредит путёвку взять? На год или два, месячный платёж-то крошечный — 7 тысяч рублей всего, потянем!». У Николая тоже мысли о главном: «Хорошо бы машину поменять! Наша «чихать» начала. В прошлом месяце два раза в сервис ездил, да ещё зимой в морозы заводилась через раз. Надо бы что-то понадёжней для семьи».

А у Дениса и Натальи всё по-другому: «В следующем месяце мы берём машину с помощью программы: 50% первоначальный взнос, два года — беспроцентная рассрочка. Наш платёж составит 7 тысяч рублей в месяц. Разберёмся с машиной за два года и начнём эти деньги откладывать на обучение детей — хорошо, что ещё 10– 12 лет в запасе. Даже на депозите соберём для ребят 1,8 миллиона рублей — этого хватит, чтобы поступить в ведущий вуз нашего города. Статья на отпуск — одна из самых важных в нашем семейном бюджете. Каждый месяц в течение года откладываем по 5 тысяч рублей, и за год незаметно набегает 60 тысяч, плюс пользуемся бонусной программой РЖД и, рассчитываясь за покупки с карты, каждый месяц получаем премиальные мили — два из четырёх билетов нам обычно достаются бесплатно!»

Сравнив эти два подхода, вы поймёте, почему люди при совершенно одинаковых исходных условиях (доходах) добиваются совершенно разных результатов. Кому-то удаётся построить дом, посадить дерево, выучить детей — в общем, построить благополучие своими руками, а кому-то нет. Секрет успеха в данном случае предельно прост — начните с понимания своих целей и правильно сформулируйте их на финансовом языке. Тогда и будет понятно, достижимы ли они и какие инструменты требуются.

Как правильно хотеть?

Прежде всего стоит разобраться со своими ценностями, то есть с тем, что для вас в жизни по-настоящему важно. Это простые и понятные базовые вещи, на которых строится ваше мироощущение и поведение, они описывают ваши жизненные принципы и способы взаимодействия с окружающим миром. Ценности, как правило, описываются простыми словами, в которые вы вкладываете свой смысл. Например: «любовь к близким», «безопасность и покой», «комфорт», «счастье», «веселье», «здоровье», «обучение и развитие», «богатство и успех», «слава и признание».

Из ценностей формируется ваше видение образа жизни: где вы хотите жить, кем работать и чем заниматься, кто будет рядом с вами. А ваше видение формирует потребности, которые можно трансформировать в цели, например:

- иметь отличное здоровье, прекрасно себя чувствовать и всегда быть в хорошем расположении духа;

- иметь крышу над головой, собственное жильё — дом или квартиру, а может быть, и то, и другое;

- заниматься тем, что нравится и от чего вы получаете удовольствие — от выращивания цветов и до занятий экстремальным спортом;

- иметь счастливую и дружную семью, жить в достатке и благополучии;

- ездить на хорошем комфортном автомобиле, путешествовать по разным странам и континентам;

- обеспечить своим детям отличное образование, дать им хороший старт для начала самостоятельной жизни;

- сохранить всё созданное в жизни, защитить от всевозможных рисков.

Чтобы начать осознанно двигаться к своим целям, важно проделать работу по выявлению своих личных ценностей и сформировать видение того образа жизни, который вы хотите вести.

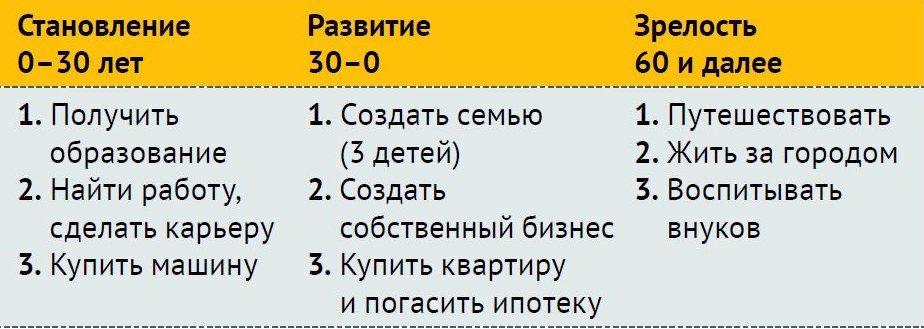

Последовательность работы над целями проста. Представьте свою линию жизни и предположите, какие материальные цели могут возникнуть на каждом из этапов. Например, это может выглядеть так:

Рекомендуемая последовательность накопления

1. Финансируем резервный фонд.

2. Финансируем долгосрочные цели (пенсия, образование детей).

3. Откладываем деньги на среднесрочные цели (например, покупку автомобиля).

4. Направляем средства на краткосрочные цели (отпуск, новый ноутбук и т. д.).

Обсудите свое видение финансовых целей с близкими. В идеале, вы должны нарисовать карту целей вместе с ними

По наблюдениям финансовых советников (и моим в том числе), Топ-10 целей, которые можно выразить в денежном эквиваленте и которые требуют финансовых инструментов для их достижения, следующие:

- автомобиль,

- квартира (новая или обмен на жильё большей площади),

- рождение ребёнка,

- образование (ребёнка или собственное),

- путешествие, юбилей, свадьба,

- загородный дом, дача,

- собственный бизнес,

- финансовая независимость (возможность не работать),

- резервный фонд,

- выплата долгов.

Чтобы представить ваши желания более наглядно, можно визуализировать их в виде карты целей на шкале времени.

Проверка целей

Прежде чем делать финансовые расчёты, стоит внимательно посмотреть на свои цели и проверить их на соответствие некоторым критериям.

• Найдите смысл. В этом поможет один вопрос, который можно повторить несколько раз: «Зачем мне эта цель? Зачем? Зачем?». Так вы поймёте, какой ценности соответствует конкретная цель и не является ли она навязанной.

• Рассмотрите альтернативы. Подумайте, как ещё вы можете удовлетворить потребность, которая стоит за этой целью?

• Подумайте о последствиях. Ответьте сами себе на вопрос: что вы получите после достижения цели в финансовом и психологическом ключе?

Пример карты целей

• Ресурсы и доступ к ним. Какие ресурсы вам нужны для достижения цели? Что ещё кроме денег? Чем придётся пожертвовать, чтобы достичь цели?

• Препятствия (внешние и внутренние). Что мешает вам достичь цели? Что может помешать? Что не получилось, если вы уже пробовали? Как можно преодолеть препятствия?

Теперь можно приступать к определению точных финансовых параметров цели.

Параметры целей

Для целей, инструментом достижения которых выступают деньги, достаточно определить несколько важных моментов.

1. Эмоциональный образ («Что я хочу?»). Представьте ваше желание в деталях и подробностях (красненькая машинка, розовенький iPhone, трёхкомнатная квартира в центре, не работать всю оставшуюся жизнь и т. д.).

2. Цена мечты («Сколько это стоит?»). В рублях, долларах, евро или юанях — не важно. Главное — определить денежное выражение: конкретную цифру и валюту. Иначе не получится проложить путь и понять — есть ли у вас ресурсы для достижения (например, при покупке нового авто можно учесть продажу существующего).

3. Срок достижения цели («Когда это у меня будет?»). Его стоит знать для расчёта будущей стоимости цели. Понимая «расстояние» до цели в годах, можем определить «скорость движения»: сколько мне нужно откладывать, чтобы достичь нужной суммы.

Будущая стоимость цели

Стоимость целей со временем увеличивается, поскольку существует инфляция. Чтобы понять, сколько нужно денег для реализации желания, нужно ориентироваться не на текущую, а на будущую стоимость. Например, образование дочери в вузе сейчас оценивается в миллион рублей, но срок до цели — 10 лет. Поэтому закладываем в наш расчёт по формуле сложного процента значение годовой инфляции (скажем, 7%):

Будущая стоимость = 1 000 000 руб. × (100% + 7%)10 = 1 967 151 руб.

Итогом будет таблица, в которой зафиксированы те цели, которые для вас актуальны в данный момент времени:

Могу ли я?

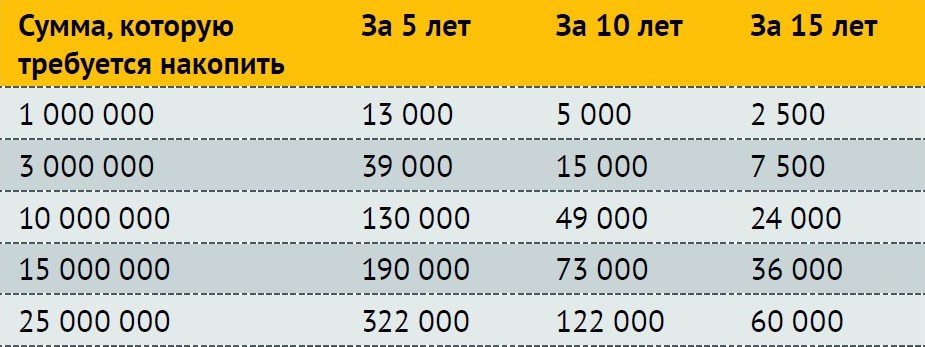

Ну что же, цели описаны. Самое время понять, можете ли вы их достичь — как и когда. Чтобы сориентироваться в порядке цифр, могу предложить использовать таблицу, которая показывает, какую сумму нужно ежемесячно инвестировать под 10% годовых, чтобы накопить необходимую вам сумму:

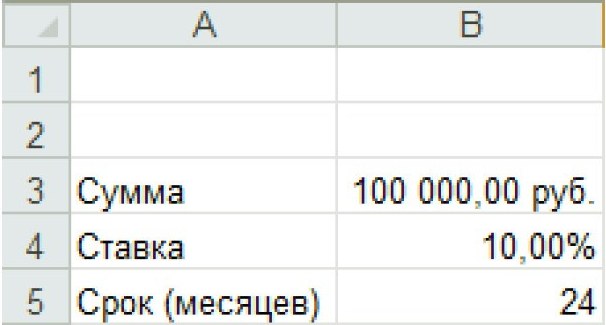

Точные расчёты лучше производить с помощью программ электронных таблиц (например, Microsoft Excel). Для примера, вычислим, какую сумму вам необходимо откладывать под 10% годовых, чтобы накопить 100 000 руб. через два года.

1. Введём исходные данные в любые ячейки в программе Excel:

2. Используем функцию ПЛТ (вычисление суммы периодического платежа для аннуитета) с исходными данными из ячеек B1, B2, B3. Для этого в любой ячейке мы должны написать следующее:

3. Полученный результат должен равняться 3 781,16 рублей.

Теперь вы можете подставлять в таблицу любую сумму, которую хотите накопить, ставку, срок, чтобы получить величину вашего необходимого ежемесячного взноса.

Что делать, если расчёты неутешительны и сумма взносов велика?

Вариантов три:

• Снизить ваши притязания по стоимости цели или увеличить срок. Не всегда стоит гнаться за доходностью, чтобы получить больше денег по итогам вложений. Важно помнить: чем больше доходность — тем больше риск. А для краткосрочных целей (менее трёх лет) рискованные инструменты губительны.

• Повысить уровень дохода, чтобы откладывать больше. Не самый простой, но самый правильный и перспективный путь с точки зрения улучшения вашего финансового положения.

• Взять деньги взаймы, купить товар или услугу в кредит, полностью или частично. Не все цели можно так финансировать, но иногда такое решение может быть единственно возможным в вашей ситуации.

Корректировка плана

Очень важно провести работу по расстановке приоритетов, а при необходимости снизить стоимость цели или сдвинуть срок её достижения.

• Расставьте приоритеты. Вполне естественно хотеть всё и сразу: новую машину, квартиру побольше, отпуск, и всё это в 2019 году. К сожалению, наши ресурсы ограничены. А значит, важно определить, какая из целей для нас важнее, а какая может подождать.

Ещё раз проведите анализ последствий от достижения цели — как позитивных, так и негативных. Например, после приобретения автомобиля появятся расходы на бензин, техобслуживание и парковку, а вот отпуск даст новые силы для увеличения дохода.

• Сдвиг по времени. Достижение некоторых целей можно сдвинуть во времени вперёд или назад. Но не всех. Например, такая цель, как накопления на образование ребёнка, должна быть реализована в конкретные сроки, когда он заканчивает школу. Посмотрите внимательно на свои цели и подумайте: какие из них можно отложить на некоторое время, чтобы сделать накопления более комфортными.

Представьте, что вы хотите новый автомобиль через год. Но при этом вам необходимо отказаться от многих расходов в течение этого года и отказаться от ежегодного отпуска всей семьёй. А вот если сдвинуть срок на год вперёд, то получается и на море съездить, и машину купить.

• Изменение стоимости и отказ от цели. Если не получилось сдвинуть приоритеты и найти приемлемый срок достижения, то можно снизить стоимость цели или отказаться от неё (хотя бы временно). Например, поставить условие, что если ваш доход вырастет до определённого уровня, то вы снова вернётесь к отложенным целям.

Как купить: в кредит или накопить?

Давайте на простом примере посчитаем различные варианты достижения цели. Предположим, мы хотим купить автомобиль, который будет через три года стоить 1 млн рублей. При этом у нас уже есть машина, которая к 2022 году подешевеет до 280 тыс. Таким образом, нам нужна сумма в 720 тыс. рублей.

• Вариант 1. Накопить полную сумму или накопить сколько получится, чтобы купить машину подешевле.

Сценарий А. Откладывать три года по 18 тыс. рублей в месяц под 6% годовых. Итого: 280 тыс. (есть) + 710 тыс. (накопления) = 990 тыс. рублей. Цель достигнута.

Сценарий Б. Откладывать три года по 7 тыс. рублей в месяц под 6% годовых. Итого: 280 тыс. (есть) + 275 тыс. (накопления) = 555 тыс. рублей. Покупаем автомобиль меньшей стоимости.

• Вариант 2. Используем схему «Сбережения + кредит».

Откладывать три года по 7 тыс. рублей в месяц под 6% годовых. Итого: 280 тыс. (есть) + 275 тыс. (накопления) = 555 тыс. рублей.

Взять у банка кредит в размере 450 тыс. рублей на пять лет под 12% годовых, выплачивать по 10 тыс. рублей в месяц.

Автомобиль обойдётся в сумму: 280 тыс. (есть) + 275 тыс. (накопления) + 450 тыс. (кредит) + 150 тыс. (проценты по кредиту) = 1 млн 150 тыс. рублей.

• Вариант 3. Кредит на полную стоимость.

Взять у банка кредит на сумму 720 тыс. рублей на пять лет под 12% годовых, выплачивать по 16 тыс. рублей в месяц.

Автомобиль обойдётся в сумму: 280 тыс. + 720 тыс. (кредит) + 240 тыс. (проценты по кредиту) = 1 млн 240 тыс. рублей.

Какой вариант выбираете вы?

Формируйте привычку

Многие слышали этот афоризм: «Капитал в миллион рублей начинается с первой отложенной тысячи». Основной навык достижения финансовой цели — это привычка регулярно откладывать часть заработанных денег, а затем инвестировать их в подходящие финансовые инструменты.

Чтобы сформировать такую привычку у себя, используйте различные психологические и технические возможности:

- поставьте себе напоминания о необходимости отложить часть наличных денег;

- воспользуйтесь системами автоматических переводов денег с основной зарплатной или расчётной карты на отдельные счета (например, сервис «Копилка» от Сбербанка);

- устройте сберегательный марафон в течение года, например, отложите 1 января 1 рубль, 2 января — 2 рубля, 31 января — 31 рубль, 1 февраля 32 рубля, 31 декабря — 365 рублей;

- объединитесь с близкими или друзьями, создайте поддерживающее окружение, которое помогает вам двигаться к целям и формировать привычки.

Пошаговая инструкция для достижения целей

И в заключение — краткий алгоритм ваших действий по планированию и достижению финансовых целей.

1. Прежде всего создайте финансовую защиту (резерв), это должно стать вашей первой целью.

2. Составьте карту целей, распределите их на временной оси.

3. Проведите проверку каждой цели, которую вы себе поставили, задавая вопросы про то, что вам даст достижение этой цели.

4. Определите параметры целей (срок, сумма, регулярность, валюта).

5. Рассчитайте достижимость и оптимизируйте карту целей, сдвигая цели по времени, расставляя приоритеты и изменяя их стоимость.

6. Продумайте способы достижения цели.

7. Сделайте первый шаг, создайте поддерживающую среду, отслеживайте прогресс и вознаграждайте себя.

Пословицы народов мира

Лучше трудности в молодости, чем бедность в старости (кит.).

Строй плотину, пока нет воды (кит.).

Пушинка к пушинке — и выйдет перинка (рус.).

Будешь сберегать в день по горсти зерна — через десять лет купишь лошадь (кит.).

Каждый день будешь откладывать монетку — за три года получится тысяча (кит.)

Пенни сбережённое — все равно что заработанное (англ.).

Соберёшь по щепотке — поешь горстями (башкир.).

Не научишься тратить малые деньги — большие не придут (кит.).

Если купишь, что не нужно, скоро продашь, что нужно (груз.).

Купил лошадь — нужно седло, купил седло — всадник нужен (курд.).

Источник: Пословицы и поговорки о деньгах / Авт.-сост. Фролов В. А., Комарова И. И. — Москва, 2017.

Комментарии отключены.