Когда 15 лет назад был принят федеральный закон «О кредитных историях» (218-ФЗ) и начали создаваться первые кредитные бюро,

россияне ещё слабо представляли себе, что это такое и чем полезна хорошая кредитная история. Поначалу даже банки, в помощь которым этот инфраструктурный продукт и создавался, зачастую игнорировали его и выдавали кредиты исключительно на основании собственных суждений о платёжеспособности заёмщика. Справедливости ради следует отметить, что кредитные истории в первые годы действительно не отличались большой информативностью. Рынок потребительского кредитования только начинал складываться, и многие заёмщики просто не имели кредитных историй, а записей в имевшихся было недостаточно для полноценного анализа.

Но постепенно институт окреп. База Национального бюро кредитных историй (НБКИ) сейчас включает более 400 млн записей, касающихся 100 млн заёмщиков: это практически всё экономически активное население России. И банки уже не могут при выдаче кредитов обходиться без этих сведений. Сегодня задача банков, бюро кредитных историй и всего финансового сообщества — научить самих заёмщиков работать со своей кредитной историей и понимать её значимость.

Послужной список

С точки зрения заёмщика эта задача может показаться парадоксальной: как можно работать со своей кредитной историей, если закон не позволяет её изменять? Тем более что сами заёмщики нередко игнорируют существование столь важного для них документа. Человек идёт за кредитом, вторым кредитом, третьим, планирует ипотеку — и вдруг слышит в банке неприятные слова: «В кредите вам отказано». Причина — в кредитной истории. Только тогда человек вспоминает всё, что слышал об этом «феномене», и судорожно пытается понять, как теперь с этим жить, чтобы продолжать решать свои насущные задачи.

Как показывают результаты федерального опроса Института социологии РАН, проведённого летом 2019 года, россияне в целом неплохо осведомлены о составе кредитной истории, а 21% хотя бы раз её запрашивали. Они знают, что в неё вносятся все записи о кредитах и о том, как они погашаются. Взял кредит — появилась одна запись, внёс платёж по графику — вторая, пропустил или задержал платёж — третья… И чем больше пропущенных платежей, тем менее положительной становится кредитная история. А если кредитор забыл внести запись о совершённом платеже или вашим паспортом воспользовались мошенники, чтобы взять кредит, то кредитная история может стать совсем плохой.

Именно поэтому любому гражданину важно регулярно знакомиться со своей кредитной историей, знать её содержание и проверять корректность записей. Для этого закон «О кредитных историях» предусмотрел возможность для заёмщика дважды в год бесплатно запрашивать кредитную историю у кредитного бюро.

Как это сделать? Можно запросить через свой банк. Или непосредственно в бюро кредитных историй — по электронной почте, при личном визите либо через личный кабинет на сайте. Если вы официально зарегистрированы на Портале госуслуг, процедура займёт не больше трёх минут.

Важно знать, что банки, как правило, направляют информацию в несколько бюро кредитных историй. Если вы не в курсе, в каких именно бюро хранится наиболее

полная версия вашей истории, нужно через Портал госуслуг обратиться в Центральный каталог кредитных историй Банка России. Там вам помогут и укажут все нужные бюро. По закону в каждом бюро кредитных историй (БКИ) вы можете получить бесплатно кредитный отчёт два раза в год.

Понять и принять

Следующий шаг — понять, что делать с полученной кредитной историей. Далеко не все заёмщики, которые впервые получают её «на руки», способны оценить, насколько она хороша или плоха и как к ней отнесётся банк при рассмотрении заявки на кредит. Чтобы помочь им в этом, Национальное бюро кредитных историй разработало персональный кредитный рейтинг (ПКР). Это специальный индикатор, который при помощи математической модели учитывает все записи кредитной истории и сводит их к единой оценке, выставляемой в баллах от 300 до 850 единиц. Таким образом, оценка кредитной истории, которую в банках выставляют секретные скоринг-системы, становится доступной для любого российского гражданина.

Сегодня задача банков, бюро кредитных историй и всего финансового сообщества — научить самих заёмщиков работать со своей кредитной историей и понимать её значимость

Заёмщикам важно знать, что они могут запрашивать и получать свой рейтинг бесплатно неограниченное количество раз (в отличие от кредитной истории). Такое решение НБКИ приняло в целях повышения финансовой грамотности. При помощи бесплатного персонального рейтинга заёмщик может не только адекватно оценить состояние своей кредитной истории, но и, что не менее важно, начать работать над её улучшением, имея возможность отслеживать результат своей работы.

Как это происходит? Например, любое действие по своевременному обслуживанию кредита добавит баллы к ПКР. Это каждый платёж, сделанный в соответствии с графиком погашения задолженности. Любая просрочка, наоборот, отразится на рейтинге негативно. Таким образом, если до появления рейтинга заёмщики не могли оценить, как их добросовестное финансовое поведение влияет на кредитную историю, то с ПКР сделать это очень просто.

Есть у персонального кредитного рейтинга и другие достоинства. Многие крупные банки, работающие в сегменте розничного кредитования, уже сейчас предоставляют держателям рейтинга кредиты на более выгодных условиях, поскольку наличие ПКР позволяет им значительно сократить время на первичную обработку заявки и сэкономить средства, которые можно направить на удешевление кредита.

Кредитный след

Заёмщикам, которые только привыкают к работе с кредитной историей и персональным кредитным рейтингом, также полезно знать, какие именно записи формируют кредитную историю и какие организации имеют законное право делать эти записи.

Обязанность формировать кредитную историю своих клиентов возложена не только на банки, но и на микрофинансовые организации (МФО) и кредитные потребительские кооперативы (КПК). Правом передавать сведения в БКИ обладают и другие кредиторы — например, ломбарды. А поставщики жилищно-коммунальных услуг и услуг связи наделены полномочиями передавать сведения о судебных долгах своих пользователей. Проще говоря, негативных записей в кредитной истории теоретически может быть больше, чем думают должники.

При этом никаких сведений о причинах появления негативных записей в кредитной истории нет. Пропустил платёж из-за того, что потерял работу или заболел? Уехал в отпуск? Для документа под названием «кредитная история» все эти причины (объективные или субъективные) не важны. Там содержится только фактическая информация.

Что же делать человеку, который по каким-то причинам «насобирал» в свою кредитную историю негативных записей? Как повысить персональный кредитный рейтинг?

Для начала следует определиться с тактикой дальнейших действий. Она зависит от того, соответствуют ли негативные записи действительности. Случается, что передающий сведения в НБКИ банк, МФО, КПК или другой источник допустил ошибку. Или, что гораздо хуже, вы стали жертвой мошенников, которые при помощи украденных паспортных данных смогли взять кредит на ваше имя.

Всем заёмщикам следует помнить, что лучший способ исправить кредитную историю — это не портить её

Именно от таких случаев страхует персональный кредитный рейтинг. Регулярное отслеживание его значения поможет вовремя установить, что в кредитную историю вносились некорректные записи, которые ухудшили её состояние, — и необходимо срочно принимать меры по её исправлению.

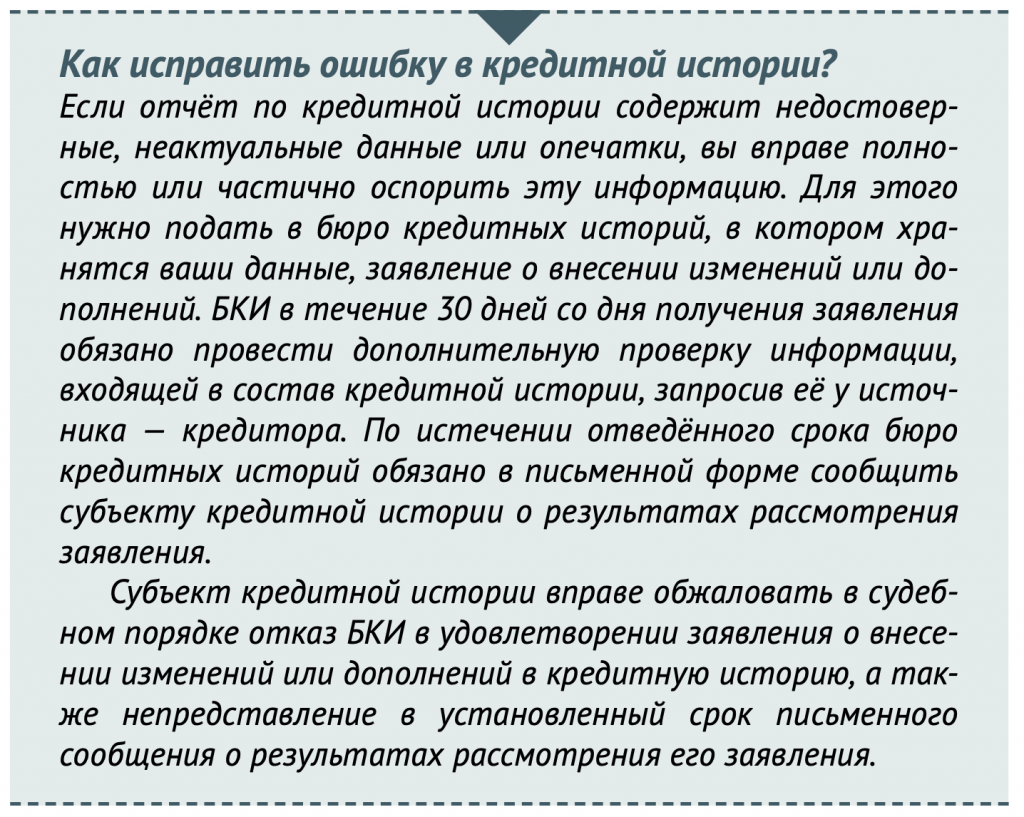

Как это сделать? Если гражданин стал жертвой мошенников или ошибки кредитора, он может воспользоваться своим правом на оспаривание записей в кредитной истории. Для этого ему необходимо подать заявление в бюро кредитных историй с указанием фактов, которые он оспаривает, и с документами, подтверждающими правильность его позиции. Бюро обязано перенаправить это заявление на проверку источнику формирования этих записей (то есть в адрес банка или другого кредитора) и в случае подтверждения указанных гражданином фактов принять корректировку от кредитора.

Если негативные записи соответствуют действительности, исправить или избавиться от них нельзя. По закону информация в кредитной истории хранится десять лет после внесения последней записи. При этом самая большая ошибка — прибегнуть к услугам псевдоюристов или псевдобанкиров, которые за вознаграждение предлагают «исправить» кредитную историю. Все заёмщики должны раз и навсегда уяснить, что эти «помощники» — обычные мошенники.

В этой ситуации можно рассчитывать только на себя, так как у любого гражданина есть возможность улучшить свою кредитную историю и повысить значение персонального кредитного рейтинга. Для этого нужно просто делать платежи по текущим кредитам или займам строго в соответствии с кредитным договором. Если у вас при этом нет текущих обязательств, можно оформить небольшой потребительский кредит или кредитную карту — и с их помощью начать демонстрировать свою высокую платёжную дисциплину.

Если репутация не очень…

Остаётся вопрос: как получить кредит или заём с плохой кредитной историей? Наверняка найдутся кредиторы, которые согласятся принять риск иметь дело с заёмщиком с плохой кредитной историей. Но чем выше они оценят этот риск, тем более высокие процентные ставки предложат, а возможно, и выдвинут дополнительные требования — залог или поручительство.

Зато по мере погашения этого долга в кредитную историю будут вноситься положительные записи, которые со временем перекроют негативные. В результате персональный кредитный рейтинг вырастет — и вы сможете обратиться за получением кредита на более крупную сумму и на лучших условиях. Других способов быстро «нарастить» ПКР не существует.

Работа над собой

Уже сейчас нет сомнений, что в будущем роль персонального кредитного рейтинга будет увеличиваться. Это очень удобный инструмент не только для заёмщиков и банков, но и, например, для страховых компаний при установлении индивидуальных тарифов страхования, а также для других институтов, которым важна быстрая оценка условного «клиента с улицы». Зная это, важно заниматься правильным выстраиванием своей кредитной истории и поддержкой ПКР с самого возникновения кредитных отношений с банками, ответственно относиться к финансовой дисциплине, не допускать просрочек при внесении платежей по своим финансовым обязательствам.

Иными словами, всем заёмщикам следует помнить, что лучший способ исправить кредитную историю — это не портить её. Тогда ваш персональный кредитный рейтинг будет расти день ото дня, и финансовые организации предложат самые выгодные условия сотрудничества.

Финграмотность в самоизоляции

Распространение эпидемии коронавируса быстро меняет мир вокруг нас. Но, как это ни удивительно, именно сейчас, когда многие граждане вынуждены оставаться дома, они получили редкую возможность осмотреться и заняться тем, на что ещё вчера не хватало времени. Я говорю в первую очередь о финансовой грамотности, знакомстве с новыми возможностями и кредитном самоконтроле. И первое, что можно посоветовать сделать, — попробуйте регулярно следить за персональным кредитным рейтингом. Его изменение и последующая динамика помогут понять, в правильном ли направлении вы двигаетесь, насколько вы финансово дисциплинированы при обслуживании кредитов, какие ваши действия влияют на значение ПКР.

Принятые по инициативе президента РФ законы о возможности предоставления кредитных каникул гражданам, чей доход упал больше чем на 30%, позволяют наиболее пострадавшим заёмщикам не только воспользоваться правом на кредитные каникулы, но и не потерять при этом качество кредитной истории. Их персональный кредитный рейтинг не будет понижен из-за изменений условий кредитного договора.

Комментарии отключены.