Дмитрий Янин,

Дмитрий Янин,

председатель правления Международной конфедерации обществ потребителей

Кредитные каникулы — это отсрочка платежей по кредиту, которую банк предоставляет заёмщику. Важно понимать, что при этом банк не «прощает» сумму кредита, а переносит срок его погашения.

Кредитные каникулы имеют разные формы. Это может быть полная отсрочка платежей в течение определённого периода. Или частичная отсрочка, когда заёмщик выплачивает только часть ежемесячного платежа (например, лишь проценты по кредиту), а погашение основного долга не производится.

Для большинства заёмщиков, оказавшихся в сложной ситуации, первый вариант каникул предпочтительнее. Тем более что в это время не запрещено оплачивать кредит в том режиме, в котором человек может это делать. Более того, законом установлено, что платежи, произведённые в период кредитных каникул, будут засчитываться в погашение суммы основного долга.

На кого распространяется закон

ФЗ-106 касается кредитных договоров (как ипотеки, так и потребительских кредитов) и распространяется на граждан, в том числе зарегистрированных в качестве индивидуальных предпринимателей.

В отношении потребительских кредитов (в том числе обеспеченных ипотекой) закон предусмотрел право Правительства Российской Федерации установить максимальные размеры кредитов, по которым можно обращаться за кредитными каникулами. Но при этом количество кредитов, позволяющих рассчитывать на каникулы, законодательством не ограничено. Таким образом, заёмщик имеет право оформить каникулы в отношении всех имеющихся у него кредитов.

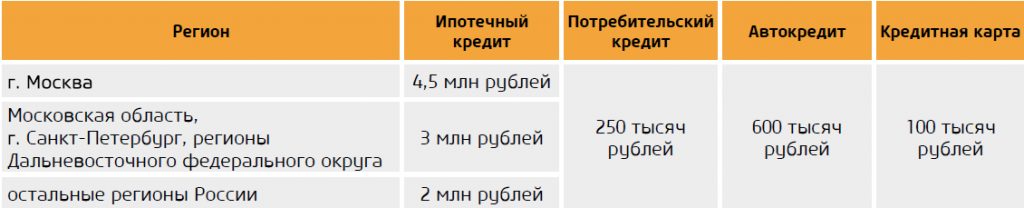

Постановление Правительства Российской Федерации от 03.04.2020 (с изменениями от 10.04.2020) устанавливает следующие предельные суммы для потребительских кредитов:

- обеспеченных ипотекой — 2 млн рублей;

- обеспеченных ипотекой и полученных для приобретения жилых помещений в целях, не связанных с предпринимательской деятельностью, — 4,5 млн рублей для Москвы, 3 млн рублей — для Московской области, Санкт-Петербурга и Дальневосточного федерального округа;

- автокредитов — не более 600 тыс. рублей;

- по кредитным картам — не более 100 тыс. рублей;

- прочих потребительских кредитов — не более 250 тыс. рублей (300 тыс. — для ИП).

При каких условиях можно претендовать на кредитные каникулы по ФЗ-106? Во-первых, если кредит получен до 3 апреля 2020 года.

Во-вторых, если доход заёмщика за месяц, предшествующий месяцу обращения, уменьшился более чем на 30% по сравнению со среднемесячным доходом за 2019 год. Давайте разберём конкретный пример. Предположим, среднемесячный доход гражданина за 2019 год составлял 30 000 рублей. Аналогичным он был и в марте 2020 года. Однако в апреле работодатель отправил гражданина в отпуск без содержания. Многие заёмщики в этой ситуации уже в апреле стали обращаться за кредитными каникулами и получили отказ у банка. Потому что банк сравнивал их доход за март, когда они ещё получали зарплату, со среднемесячным за прошлый год и не увидел 30-процентного снижения дохода. Поэтому, если ваши доходы снизились начиная с текущего календарного месяца, направлять в банк требование о предоставлении кредитных каникул нужно только в следующем месяце.

Кредитные каникулы — это не «прощение» долга, а отсрочка в его оплате. Поэтому никакой приостановки начисления процентов на сумму долга не происходит

В-третьих, если на момент обращения заёмщик не пользуется ипотечными кредитными каникулами, предоставленными ему по закону «О потребительском кредите (займе)», по тому же договору кредита (п. 3 ч. 1 ст. 6 106-ФЗ). Здесь тоже всё очевидно и просто. Закон «О потребительском кредите» предусматривает ряд ситуаций (например, болезнь или потеря работы) при которых заёмщик и раньше мог получить кредитные каникулы в банке. Если он уже пользуется этим правом, то получить кредитные каникулы ещё и по 106ФЗ ему не удастся.

Что сделать, чтобы получить кредитные каникулы

Заёмщик, который подпадает под требования, указанные выше, и хочет воспользоваться кредитными каникулами, должен направить кредитору требование об изменении условий договора.

Его можно подать до 30 сентября 2020 года. Требование может быть составлено в произвольной форме и содержать указание на то, как заёмщик хочет изменить условия договора (полная отмена платежей на определённый период или частичная), срок, на который заёмщик хочет приостановить исполнение обязательств (максимально — 6 месяцев), и указание на дату, с которой следует исчислять кредитные каникулы. При этом дата каникул для ипотечных кредитов должна быть не ранее одного месяца с момента подачи заявления, для потребительских кредитов — не ранее 14 дней с момента подачи заявления. Например, 10 июля можно подать заявление о предоставлении каникул по ипотечному кредиту с 10 июня, а по потребительскому — с 26 июня.

Банк России своим информационным письмом от 05.04.2020 № ИН‑06‑59/49 «Об особенностях применения Федерального закона от 03.04.2020 г. № 106-ФЗ» утвердил примерную форму обращения заёмщика за кредитными каникулами.

Обращение может быть направлено почтой или любым другим способом, предусмотренным в кредитном договоре. Как правило, в кредитных договорах сейчас указывается на возможность использования СМС, телефонных переговоров, а иногда электронной почты. Крупные банки поместили на сайте информацию о способах подачи такого заявления, указав адрес электронной почты или номер телефона, по которым можно связаться с банком по данному вопросу.

Как подтвердить право на льготный период

Понятно, что в условиях, когда большинство предприятий не работает, а люди не могут просто так выйти из дома, не каждый заёмщик, потерявший возможность оплачивать кредит, может предоставить в банк документы, подтверждающие снижение дохода. Поэтому 106-ФЗ предусмотрел право граждан обращаться с соответствующим требованием без предоставления каких-либо документов. Более того, в пункте 7 ст. 6 закона установлена презумпция снижения дохода заёмщика, то есть условие о снижении дохода «считается соблюдённым, пока не доказано иное».

После того как кредит будет погашен, заёмщик обязан погасить сумму процентов, начисленных за льготный период и зафиксированных сторонами по его окончании

Однако кредитор вправе запросить у заёмщика документы, подтверждающие снижение его дохода на 30%. Закон предоставляет Банку России право определить перечень таких документов, но на сегодняшний день этого перечня нет. Поэтому составим список с учётом складывающейся практики. К документам, подтверждающим право на получение кредитных каникул, можно отнести:

- справку 2 НДФЛ (для предпринимателей — 3 НДФЛ) за 2019 и за 2020 год;

- копию трудовой книжки с отметкой об увольнении;

- справку от работодателя (либо копию приказа работодателя) об отпуске без сохранения заработной платы либо об уменьшении заработной платы в связи с вынужденным простоем;

- справку центра занятости о постановке на учёт в качестве безработного;

- больничный лист или выписку из стационара, подтверждающие заражение COVID-19;

- другие документы, подтверждающие снижение дохода.

Кредитные организации могут и самостоятельно запросить информацию о доходах заёмщика в налоговом органе, Пенсионном фонде, Фонде социального страхования. Считается, что заёмщик дал согласие банку на получение такой информации с момента, когда подал заявление о предоставлении кредитных каникул. Если банк такой запрос сделал, то он не должен запрашивать эту информацию у заёмщика, за исключением случаев, когда полученные документы не подтверждают снижения дохода гражданина. Например, если кредит был получен не по справке 2-НДФЛ, а на основании справки по форме банка и учитывал не только доходы от основной работы, но и другие источники (депозиты, доходы от сдачи квартиры в аренду и др.). Если теперь у заёмщика нет доходов от аренды квартиры, но его заработок на основной работе не уменьшился, то справка 2-НДФЛ не покажет снижения дохода. В этом случае банк может запросить дополнительные подтверждения, несмотря на то что он сам запрашивал сведения в налоговой инспекции.

Если банк запросил у заёмщика документы, то они должны быть представлены в течение 90 дней после получения запроса. Этот срок может быть продлён кредитором ещё на 30 дней, если заёмщик представит доказательства того, что по уважительным причинам не может направить документы в этот срок (например, находится на лечении в больнице или имеет предписание соблюдать карантин).

Даже если банк ничего не запрашивал у заёмщика, но последний понимает, что полученные банком сведения из налоговой инспекции или Пенсионного фонда вряд ли подтвердят снижение дохода, он может самостоятельно представить документы, которые подтвердят это.

В течение пяти дней после получения требования об изменении кредитного договора банк обязан принять по нему решение. Если банк запрашивает у заёмщика или в органах исполнительной власти документы, подтверждающие снижение дохода, то этот пятидневный срок исчисляется с момента представления банку запрошенных документов.

После того как банк рассмотрел требование о предоставлении кредитных каникул, он обязан направить заёмщику уведомление об изменении условий кредитного договора. Уведомление направляется способом, предусмотренным договором, а если требование было направлено по телефону, то уведомление также может поступить по телефону (например, через СМС). Со дня направления уведомления договор считается действующим на новых условиях. Не позднее даты окончания льготного периода банк обязан направить заёмщику новый график платежей по кредиту.

Во время кредитных каникул банк не может предъявить требование о досрочном погашении кредита или обратить взыскание на заложенное по кредиту имущество

Если от банка в течение 10 дней с даты направления кредитору требования о предоставлении кредитных каникул не поступило никаких уведомлений (о предоставлении льготного периода или об отказе в этом), то требование заёмщика считается рассмотренным и удовлетворённым.

Начисление процентов за льготный период

Мы уже упоминали о том, что кредитные каникулы — это не прощение долга, а отсрочка в его оплате. Поэтому никакой приостановки начисления процентов на сумму долга не происходит. По потребительским кредитам, не обеспеченным ипотекой, в период каникул начисляются проценты в размере 2/3 среднерыночного значения полной стоимости кредита, установленного на день направления заёмщиком требования о предоставлении кредитных каникул. А по кредитам, обеспеченным ипотекой, проценты начисляются в размере ставки, установленной кредитным договором. Актуальные среднерыночные значения полной стоимости потребительских кредитов (займов) рассчитываются Банком России с 2014 года на каждый квартал и публикуются на сайте организации.

Погашение задолженности, возникшей в период кредитных каникул

Для потребительских кредитов, не обеспеченных ипотекой, по окончании льготного периода фиксируется размер процентов, которые были начислены, но не уплачены в период кредитных каникул. Дальше погашение кредита производится по графику, который был согласован сторонами до предоставления кредитных каникул, а действие кредитного договора продлевается на срок не меньший, чем период кредитных каникул. После того как кредит будет погашен, заёмщик обязан погасить сумму процентов, начисленных за льготный период и зафиксированных сторонами по его окончании. График погашения направляется заёмщику в пятидневный срок с момента окончания льготного периода.

Например, размер невыплаченного кредита составляет 75 000 рублей, ежемесячный платёж — 7 500 рублей. Предоставлены каникулы на 6 месяцев, в течение которых никакие платежи не производятся. На дату окончания льготного периода на сумму займа начислены проценты в размере 12 000 рублей. После окончания кредитных каникул срок договора будет продлён на шесть месяцев, и заёмщик должен будет в обычном режиме, то есть в размере 7 500 рублей ежемесячно, погасить кредит. Это займёт у него 10 месяцев. Затем он должен будет погасить проценты, начисленные за льготный период, — 12 000 рублей. Погашение будет производиться в том же порядке, что и в случае с кредитом. Таким образом, для погашения суммы процентов заёмщику потребуется два месяца: в первый платёж составит 7 500 рублей, во второй — оставшиеся 4 500 рублей. После этого кредит будет считаться погашенным.

Для ипотечных кредитов установлено, что все платежи (сумма долга и проценты), которые в соответствии с условиями договора должны были вноситься заёмщиком, но не были им внесены в связи с установлением льготного периода, фиксируются в качестве обязательства заёмщика. После окончания льготного периода погашение ипотеки производится в том же порядке, который был установлен ранее, а срок погашения кредита (займа) продлевается на срок действия льготного периода. После погашения кредита сумма зафиксированных платежей погашается в том же порядке, который предусмотрен договором, то есть путём ежемесячных платежей.

Для погашения процентов за льготный период по кредитам с лимитом кредитования (кредитные карты) установлены несколько иные сроки. График погашения также должен быть представлен в течение пяти дней с момента завершения льготного периода. При этом проценты могут погашаться равными платежами каждые 30 дней в течение последующих двух лет (720 дней).

Никакие неустойки (штрафы, пени) за неисполнение обязательств в период кредитных каникул не начисляются. В этот период банк не может предъявить требование о досрочном погашении кредита или обратить взыскание на заложенное по кредиту имущество. Банк также в этот период не может обратиться за погашением кредита к поручителю.

Кроме того, 106-ФЗ предусматривает, что все штрафные санкции, которые были начислены до введения льготного периода, фиксируются и уплачиваются заёмщиком после того, как кредит будет погашен.

Во время действия льготного периода заёмщик может вносить любые суммы в счёт погашения кредита. Внесение денежных средств не прекращает и не сокращает льготный период, а поступившие суммы засчитываются в погашение основного долга и учитываются в последующем при фиксировании задолженности заёмщика, возникшей в льготный период. Таким образом, если сумма основного долга уменьшалась путём внесения заёмщиком платежей, то проценты за льготный период должны начисляться на меньшую сумму долга.

Если же заёмщик сам примет решение о прекращении льготного периода, он должен направить кредитору соответствующее уведомление в том же порядке, в котором направлял требование о предоставлении льготного периода.

Кредитные каникулы

Памятка для физических лиц

Кредитные каникулы – это льготный период кредитования, когда можно не платить (или уменьшить) ежемесячные платежи без штрафных санкций и последствий для кредитной истории.

- Введены с 3 апреля 2020 года, требование о кредитных каникулах надо подать кредитору не позднее 30 сентябрая 2020 года.

- Распостраняются на кредитный договор / договор займа, заключённый с кредитной организацией (банком), микрофинансовой организацией, кредитным потребительским кооперативом, сельскохозяйственным кредитным потребительским кооперативом, ломбардом.

- Действуют в отношенни ипотечных кредитов, потребительских кредитов, автокредитов и кредитных карт.

- Длительность льготного периода вправе определить сам заёвщик: от одного до шести месяцев.

- Один кредит (кредитный договор) — одни кредитные каникулы, то есть один льготный период.

Кредитные каникулы введены федеральным законом № 106-ФЗ http://publication.pravo.gov.ru/Document/View/0001202004030061

Чем кредитные каникулы не являются

- НЕ «прощение долгов», а перенос платежей на будущее время, причём за льготный период начисляются проценты, которые нужно будет уплатить позже.

- НЕ аналог ипотечных каникул, для которых действуют другие основания и условия. Ипотечные каникулы введены в 2019 году поправками к федеральному закону № 353-ФЗ: http://www.consultant.ru/document/cons_doc_LAW_155986/

Требования к заёмщику – должны соблюдаться одновременно

- За предыдущий календарный месяц (относительно даты подачи требования) совокупный доход снизился более чем на 30%, от среднемесячного дохода за 2019 год,

- Кредитный договор / договор займа оформлен до 3 апреля 2020 года.

- Заёмщик в момент подачи требования не находится на ипотечных каникулах (см. ст. 6.1-1 федерального закона № 353-ФЗ).

- Полная сумма кредита (НЕ остаток к выплате) МЕНЬШЕ лимита:

Комментарии отключены.