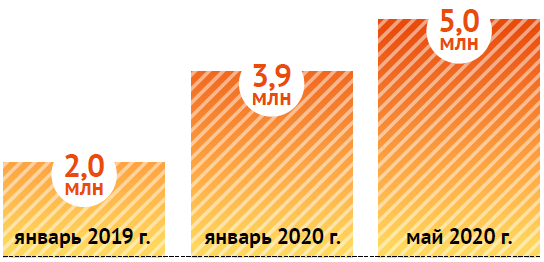

С января 2019 года количество физических лиц, открывших брокерские счета на Московской бирже, выросло в 2,5 раза и в мае 2020-го достигло пяти миллионов. За период с начала экономического кризиса, толчком к которому послужила пандемия коронавируса, ежемесячные темпы притока частных инвесторов на фондовый рынок ускорились в три раза по сравнению с тем, что наблюдалось в прошлом году.

Хорошо это или плохо? В целом это позитивный тренд, свидетельствующий о том, что население становится более финансово грамотным и готовым осваивать новые инструменты. Ещё три–четыре года назад фондовый рынок многим казался чем-то непонятным и пугающим. Порой простые обыватели задавали мне вопросы вроде «Как купить облигации федерального займа, если я живу на Дальнем Востоке? Мне что, в Минфин нужно ехать?». Сейчас таких вопросов становится меньше: сказывается большая разъяснительная работа, которую проводят Минфин России и Центральный банк. Значительно упростился сегодня доступ к фондовому рынку с технической точки зрения. Брокерский счёт часто можно открыть даже дистанционно, а куплю-продажу ценных бумаг вести со смартфона с помощью мобильного приложения — в несколько касаний. При этом пользователь получает возможность совершать операции не только с бумагами российских эмитентов, но и с торгуемыми на Нью-Йоркской бирже (через Санкт-Петербургскую биржу).

Однако у этой лёгкости есть и оборотная сторона. На фондовый рынок выходит множество неквалифицированных частных инвесторов, которые в погоне за доходностью порой не учитывают рисков, а в силу недостаточности знаний и навыков не способны этими рисками управлять. И это, разумеется, чревато потерей средств. Не буду здесь подробно останавливаться на инструментах фондового рынка (акциях, облигациях, паях инвестиционных фондов и т. д.). Расскажу о том, какое место в личной финансовой стратегии, на мой взгляд, должны занимать инвестиции на фондовом рынке.

Три капитала

Совокупный капитал, которым располагает человек, формируется из его доходов — зарплаты, процентов по вкладу, предпринимательской прибыли и т. д. Условно его можно разделить на три части.

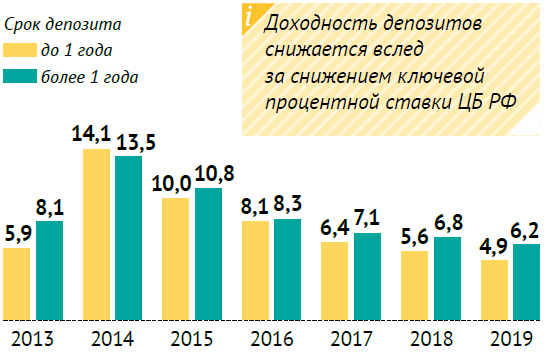

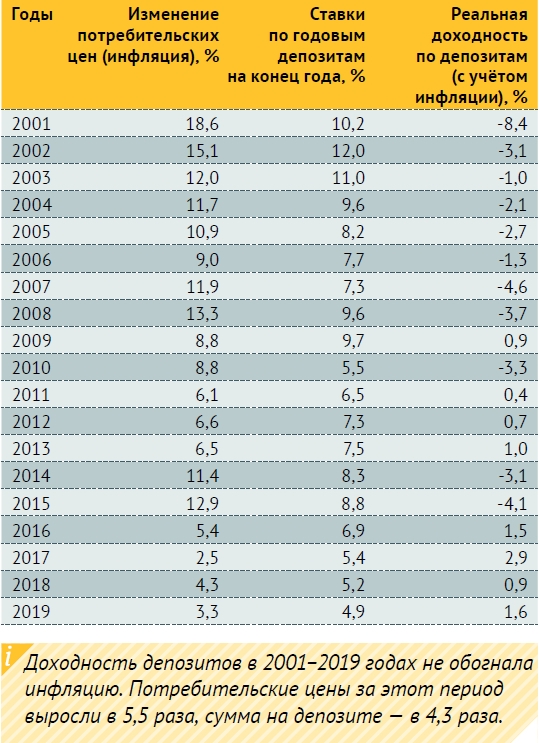

Текущий капитал — то, что гражданин тратит на текущее потребление — своё и своей семьи, так называемые деньги на проживание. В этом капитале, помимо текущих расходов, которые идут на продукты питания, одежду, поход в кино и др., необходимо выделять обязательные платежи: коммунальные услуги, выплаты банку по кредитам, если таковые у гражданина имеются. Из этого капитала оплачиваются также крупные покупки — отдых за рубежом, автомобиль, первоначальный взнос по ипотеке и т. д. Чтобы совершить такие крупные покупки, конечно, деньги надо накапливать. Для накопления вполне подходит привычный банковский депозит. Этот инструмент отличают надёжность (вклады до 1,4 млн рублей гарантированы системой страхования вкладов) и ликвидность (деньги можно снять в нужное время). Проблема только с доходностью. Мы все обращаем внимание на процентные ставки по депозитам, которые предлагают коммерческие банки, и понимаем, что в абсолютных цифрах с течением времени наш капитал умножается. Но если рассчитывать реальную доходность депозита (то есть с поправкой на инфляцию), то на длинных дистанциях мы увидим, что наши сбережения уменьшаются с точки зрения их покупательной способности. Это можно подтвердить историческими данными (см. таблицу). За период с 2001 по 2019 год потребительские цены в России выросли в 5,5 раза. Деньги на вкладе, если рассчитывать по средневзвешенным годовым процентным ставкам, за это же время увеличились бы в 4,3 раза. То есть, сняв деньги с депозита, открытого в 2001 году, сегодня мы смогли бы приобрести на них примерно на 22% меньше товаров и услуг. А значит, фактически стали беднее. Тем не менее на коротких дистанциях, в несколько лет (например, пока вы копите на машину), эта разница не слишком заметна, поэтому депозит — подходящий и удобный инструмент.

Примечание. Все данные — на конец соответствующего года.

Источник: НИУ ВШЭ по данным Банка России

Резервный капитал — это сбережения, которые подстрахуют вас на случай жизненных неприятностей (потеря работы или здоровья) и позволят не снижать привычный уровень потребления. Единого мнения об оптимальном размере этого капитала нет, но большинство экспертов называют сумму в 3–6 месячных расходов человека. Формировать резервный капитал советуют постепенно, откладывая 5–10% дохода ежемесячно. Где его хранить? Опять-таки лучше депозита здесь ничего не придумаешь, чтобы деньги всегда были под рукой.

Примечание. Приведены данные на начало 2020 года.

Источник: НИУ ВШЭ

Инвестиционный капитал — это долгосрочные вложения на будущую старость. В жизненном цикле каждого есть этапы, когда появляются избыточные финансовые ресурсы. Чаще всего это происходит в зрелом возрасте, когда человек в полной мере реализует себя как специалист в своём деле. И на этом этапе очень важно по крайней мере часть «излишков» направлять не на увеличение потребления, а в инвестиционный капитал. Во что именно его вкладывать? Депозит, которому, как мы уже убедились, свойственно проигрывать инфляции на длинных дистанциях, не подходит. Инвестиционный капитал — это деньги для длительной работы, наградой за которую должна стать более высокая доходность. И вот тут-то и стоит обратить свой взор в сторону инструментов фондового рынка. Но отмечу особо: это нужно делать только после того, как вы обеспечили текущее потребление и сформировали резервный капитал.

Установки для новичка

Новички на фондовом рынке нередко испытывают излишний стресс, чуть ли не ежечасно проверяя в смартфоне состояние своего брокерского счёта и переживая по поводу падения стоимости тех или иных акций в портфеле. Поэтому хотел бы дать несколько советов.

1. Примите как данность, что фондовые рынки то растут, то падают (это называется волатильностью), и у них есть своя цикличность. Пусть утешением вам будет то, что общий тренд на длинных временных́ промежутках в итоге всегда оказывается повышательным. Чтобы убедиться в этом, достаточно посмотреть на исторические графики индексов (МосБиржи, S&P 500, Nasdaq, DAX и т. д.).

2. Дайте себе установку, что вы здесь надолго. Если заглянули на фондовый рынок на пару месяцев — велик риск, что не угадаете с направлением движения котировок. Чем дольше срок инвестирования, тем больше шансов, что исторический повышательный тренд вынесет вас наверх — и в итоге доходность превысит таковую от банковского депозита (и даже значительно, если вы будете грамотно управлять рисками). «Надолго» — это на сколько? В Великобритании, например, краткосрочной считается инвестиция, вкладываемая в компанию до 5 лет, долгосрочной — от десяти.

3. Помните, что вы сами несёте ответственность за финансовые решения, которые здесь принимаете. Никто вам ничего не гарантирует. Выбирая те или иные классы инструментов (акции, облигации, ETF…) и бумаги эмитентов, вы имеете возможность контролировать уровень рисков. Соотношение «риск — доходность» нигде не проявляется более наглядно, чем на фондовом рынке. Чтобы превратности судьбы отдельных эмитентов не сильно влияли на состояние вашего портфеля, диверсифицируйтесь — по инструментам, компаниям, отраслям, странам. Конечно, есть возможность передать ваши инвестиции в доверительное управление персональному профессиональному управляющему. Но эта опция доступна для инвесторов со значимыми суммами и небесплатна.

4. Развивайтесь, следите за новостями компанийэмитентов, знакомьтесь с их отчётностью, читайте обзоры рынков. Это позволит вам лучше понимать риски и принимать решения более осознанно.

5. Следуйте стратегии «купил и держи», особенно на начальном этапе. Чтобы зарабатывать на конъюнктурных движениях цены акций и успешно совершать спекулятивные сделки, потребуется опыт. Он придёт лишь со временем — после 2–3 лет наблюдения за рынком. А поначалу разумнее следовать принципу самого богатого инвестора в мире — Уоррена Баффетта: искать на рынке недооценённые компании, у которых есть потенциал роста, вкладываться в них и «сидеть» в этих бумагах если не вечно, то очень долго (у Баффетта средний срок владения акциями одной компании составляет 10 лет). Момент для входа в рынок сейчас неплохой: хотя после мартовского обвала на 30–35% акции пусть и успели отрасти благодаря мерам поддержки государства, но в большинстве случаев — не до своих исторических максимумов. Бумаги очень многих хороших компаний сейчас недооценены.

Примечание. Расчёт проведён нарастающим итогом методом наращения, так как инфляция показывает рост цен в процентах к предыдущему году. Аналогичным образом рассчитывается доходность по депозитам.

Источник: НИУ ВШЭ

Инвестируем, просвещаемся

Участие населения в экономической жизни страны посредством инвестирования на фондовом рынке — благоприятный фактор. Не говоря уже о том, что он работает на повышение уровня финансовой грамотности самих инвестирующих: люди начинают больше интересоваться экономикой, пытаются разобраться в вопросах налогообложения, получения налоговых вычетов и т. д. В России доля населения, владеющего акциями и облигациями, пока ничтожно мала. В США, например, этот показатель достигает 52%. Но нужно учитывать, что там фондовый рынок развивается уже несколько столетий, а у нас — лишь двадцать с небольшим лет. Так что соответствующую культуру и взвешенное отношение частных инвесторов к этому инструменту нам ещё только предстоит сформировать.

Комментарии отключены.