В 2006 году экономист и банкир из Бангладеш Мухаммад Юнус и созданный им банк Grameen получили Нобелевскую премию мира «За усилия по созданию основ для социального и экономического развития». Среди других наград — премия Ага Хана за разработку и реализацию жилищной программы для бедных (1989), Международная премия имени короля Бодуэна за признание роли женщин и создание системы кредитования, способствующей улучшению социального и материального положения женщин и семей в сельских районах (1992), премия имени Туна Абдул Разака за уникальную программу по предоставлению денег нищим и улучшению их жизни (1994), премия World Habitat Award (1997), премия мира имени Ганди (2000) и многие другие. В чём же секрет Мухаммада Юнуса — микрофинансового революционера и единственного банкира-нобелиата?

Простые рецепты

О своих взглядах и деятельности на посту главы банка Grameen Мухаммад Юнус подробно рассказал в книге «Создавая мир без бедности» (2008). Он исходил из того, что для значительных изменений к лучшему в жизни малоимущих зачастую требуется совсем немного: небольшая сумма и знания, позволяющие ею грамотно распорядиться. Эта категория населения обычно не может пройти через скоринговые схемы классического банкинга и получить заёмные средства. А значит, для бедных необходимо изобрести банкинг, действующий на новых принципах. Эти принципы Юнус и оттачивал на протяжении многих лет с момента создания банка Grameen («Сельский банк») в 1983 году, кредитуя жителей депрессивных сельских районов Бангладеш. Главное в его подходе: важно не просто облегчать бедным доступ к микрокредитам, но и всеми возможными способами направлять их на решение социальных и экономических проблем (собственных и сообщества, к которому они принадлежат), становящихся причиной бедности. В частности, именно поэтому на свет появился документ «16 решений клиента банка Grameen», с которым должны согласиться все заёмщики банка (приводим его полностью на врезке). Возможно, кого-то удивит, что банк настаивает на строительстве выгребных ям, отказе от детских браков и традиции давать за невестой или женихом приданое, но по этому выстраданному документу легко считываются проблемы бангладешской деревни, с которыми банк Grameen пытается справиться с помощью микрокредитования.

Особенности Grameen-кредитования Мухаммад Юнус описывал так. Микрокредиты предназначены бедным, их цель — помочь семьям в преодолении бедности. Особое внимание уделяется женщинам с дополнительной целью — поднять их социальный статус в семье и общине (кроме того, на практике выяснилось, что они гораздо более дисциплинированные заёмщики). Кредитование основано не на юридическом оформлении, а на доверии к заёмщикам. Деньги ссужаются для организации самозанятости или на предпринимательские цели, а не на потребление.

Не люди идут в банк, а банк идёт к людям. Причём новый кредит можно получить даже при наличии непогашенной задолженности по старым. Кредиты возвращаются в рассрочку, раз в неделю или в две, причём ставки по ним минимальны.

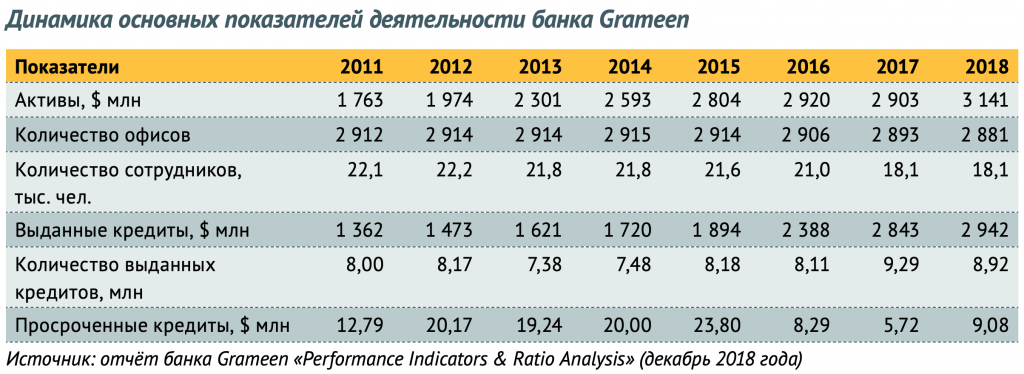

В 2005 году, к моменту выдвижения Мухаммада Юнуса на Нобелевскую премию мира, банк Grameen выдал микрокредитов на $4,7 млрд — и при этом являлся коммерчески успешным предприятием. Опыт Grameen заимствовали банки 58 стран, и не только развивающихся. В 2008 году Юнус основал некоммерческую микрофинансовую организацию Grameen America. К 2017 году у неё было 19 филиалов в США и почти 100 тыс. заёмщиков (в основном — женщины, проживающие за чертой бедности).

16 решений клиента банка Grameen

- Мы обязуемся исповедовать четыре главные ценности банка Grameen: дисциплина, единство, стойкость и трудолюбие.

- Мы обязуемся заботиться о благосостоянии наших семей.

- Мы не должны жить в ветхих домах. Мы обязуемся ремон-

тировать их и строить новые. - Мы обязуемся выращивать овощи круглый год. Мы долж-

ны есть много овощей и продавать то, что не съедено. - Во время посевного сезона мы обязуемся высаживать как

можно больше семян. - Мы обязуемся сдерживать рост наших семей. Нам следу-

ет сокращать свои затраты. Мы должны следить за сво-

им здоровьем. - Мы обязуемся дать образование нашим детям и убедить-

ся в том, что у них есть деньги на образование. - Мыобязуемсясодержатьсвоихдетейиокружающуюсре-

ду в чистоте. - Мы обязуемся делать выгребные ямы.

- Мы обязуемся пить воду из скважин. Если их нет, то кипя-

тить воду и использовать квасцы. - Мы не должны давать приданое за наших дочерей и не

должны брать приданое на свадьбах сыновей. Мы должны освободить наши общины от проклятия этой традиции. Мы должны отказаться от детских браков. - Мы не должны сами совершать несправедливые поступки и допускать несправедливость вокруг нас.

- Мы обязуемся объединять усилия, чтобы делать большие инвестиции для получения больших доходов.

- Мы всегда должны быть готовы помочь друг другу. Если кто-то оказался в беде, мы должны ему помочь.

- Узнав о нарушении дисциплины в одной из наших общин, мы обязуемся пойти туда и навести порядок.

- Мы обязуемся принимать участие во всех общественных событиях.

Микрофинансовый революционер

Мухаммад Юнус родился в 1940 году в деревне Батуа округа Читтагонг Британской Индии (сейчас Бангладеш), в многодетной семье ювелира Хази Дулы Миа Шудагара. Но наибольшее влияние на формирование мировоззрения будущего «банкира для бедных» оказала его мать Суфия Хатун, которая всегда старалась помочь любому бедняку, постучавшемуся в дверь. Переехав в 1944 году вместе с семьёй в Читтагонг, Мухаммад поступил в местную школу Балуардигхи, где зарекомендовал себя способным учеником. Успехи в учёбе позволили ему поступить в престижную Chittagong Collegiate School. По окончании девятого класса Мухаммад блестяще справился с заданиями, показав высокий результат. Из почти сорока тысяч студентов он вошёл в двадцатку лучших.

После школы Юнус поступил на гуманитарную программу в Читтагонгский колледж, затем продолжил обучение на экономическом факультете университета Дхаки, где в 1960-м получил диплом бакалавра, а в 1961-м — магистра. По окончании университета поступил в аспирантуру, занимался наукой и читал лекции по экономике в колледже Читтагонга. Его научными руководителями были известные экономисты профессора Нурул Ислам и Рехман Собхан. Примечательно, что он не только занимался экономикой как теорией, но был и практиком — в 1961 году открыл предприятие по упаковке товаров, которое приносило неплохой доход. В 1964-м Мухаммад Юнус уехал в США. Получив учёную степень доктора экономики в университете Vanderbilt, он два года преподавал в Университете Middle Tennessee. В 1971-м, во время войны Бангладеш за независимость от Пакистана, Юнус совместно с несколькими соотечественниками основал в США независимый информационный центр и издавал «Новостной бюллетень Бангладеш». По окончании войны Мухаммад Юнус вернулся на родину и возглавил экономический факультет в Университете Читтагонг.

Деревенские этюды

Именно в Читтагонге у Мухаммада Юнуса и появились идеи, которые привели затем к созданию Grameen. Они были основаны на наблюдениях за повседневной жизнью расположенной недалеко от университетского кампуса деревеньки Джобра, куда Юнус заглядывал почти каждый день после занятий. Он пришёл к выводу, что причина вопиющей нищеты жителей Джобры — вовсе не их леность (напротив, они много и тяжело трудились), а сами принципы капиталистического устройства экономики, когда тот, кто ничего не имеет, полностью лишён возможности изменить ситуацию.

Мухаммад обратил внимание, что у женщин деревни получается плести из бамбука очень красивую мебель, однако это занятие не приносило им никакого дохода. Не имея денег на покупку сырья для изготовления мебели, женщины были вынуждены брать деньги в долг у ростовщиков, которые одновременно являлись и покупателями их продукции. Вырученные от продажи деньги шли на погашение возросшего долга, а на покупку бамбука для новой партии мебели нужно было снова одалживаться. Мухаммад Юнус попросил своего студента составить список жителей деревни, которые в настоящее время обращаются за кредитом к ростовщикам. В списке оказалось 42 женщины.

Именно этим женщинам Мухаммад выдал из своего кармана первый заём в 27 долларов — рассчитаться с ростовщиками и закупить материал для работы. Благодаря этому они впервые за много лет смогли заработать «живые» деньги ($0,02 на каждую) и сполна вернули кредит.

Концепция микрокредитования как инструмента борьбы с бедностью не была изобретением Юнуса: в этом он стал последователем основателя Академии развития сельского хозяйства Пакистана Акхтара Хамида Хана. В своей книге Юнус пишет, что современные власти считают бедных объектом социальной политики и строят для них школы и больницы, в то время как бедные сами могут стать активными участниками системы борьбы с бедностью, если предоставить им возможность проявить предпринимательскую инициативу.

После выдачи своего первого займа Мухаммад долго вёл переговоры с банком в университетском кампусе, чтобы тот организовал выдачу микрокредитов. Ничего не добившись, он договорился с банком, что станет брать кредиты на себя и выдавать беднякам под честное слово. Этот странный эксперимент увенчался успехом: бедняки оказались исправными плательщиками и ни разу не подвели профессора. За несколько месяцев Мухаммад убедился, что система работает. Так Мухаммад Юнус стал первым банкиром для бедных.

Банк для сельской глубинки

Основываясь на личном опыте в Джобре, Юнус решил создать организацию, выдающую мизерные суммы под небольшие проценты и без залога тем, кому обычные банки никогда бы кредитов не выдали из-за высокого риска невозврата. Принципиальным правилом банка Grameen стала работа исключительно в сельской местности: его основатель хотел сделать деревню привлекательной, чтобы жители не стремились на заработки в город. Подавляющее большинство заёмщиков Grameen были неграмотны, поэтому займы никак юридически не оформлялись (и не оформляются до сих пор). Более 96% заёмщиков – женщины, поскольку именно они ведут хозяйство и склонны к экономии. Другой особенностью стало то, что не заёмщик идёт в банк, а сотрудники банка пытаются достучаться до каждого бедняка, предлагая ему кредит.

Риски невозврата нивелируются за счёт коллективной ответственности. Женщины объединяются по пять человек и излагают сотруднику банка свою бизнес-идею. Если тот сочтёт их надёжными заёмщиками, он принимает решение о выдаче кредита двум женщинам из пяти на первые шесть недель. Если они вернут деньги вовремя, кредит получают следующие две, а при возврате ими полученной суммы право на кредит получает последняя из пятёрки. Если хотя бы одна из женщин кредит не вернёт, права лишаются все пять. Именно так и реализуется принцип коллективной ответственности, притом что по долгам друг друга женщины не отвечают. Вместо того чтобы применять санкции к неплательщику, как это делают другие банки, сотрудники Grameen отправляются к нему, чтобы на месте выяснить причины просрочки выплаты и попытаться вместе найти выход из сложившейся ситуации. Нередко им приходится выступать в роли консультантов по ведению бизнеса, советчиков. Важный момент: микрокредиты выдаются только тем, кто точно знает, какое дело собирается открыть. Сам банк бизнес-идеи не подсказывает.

В банке Grameen сложилась интересная система оценки эффективности работы кредитных менеджеров, которая привязана не только к финансовым, но и к социальным показателям. Как и в обычных банках, здесь учитывают объём выданных кредитов и процент невозврата. Но есть и кое-что сверх того: стали ли дети заёмщика посещать школу, произошли ли какие-либо перемены к лучшему в его жизни, избавляется ли семья от нищеты.

В настоящее время банк Grameen имеет 2,5 тыс. отделений в Бангладеш, клиентами которых являются 7 млн малоимущих, причём около 150 тыс. из них можно отнести к экстремально бедным. Более 97% выданных банком ссуд погашается без просрочки, что для обычных банков считается очень высоким показателем.

Толика критики

Мировое признание банк Grameen обрёл задолго до получения Нобелевской премии. В 1997 году Генеральный секретарь ООН, подводя итоги Международного года борьбы за ликвидацию нищеты, назвал деятельность банка в этом направлении «по-истине выдающейся». Тем не менее у системы микрокредитования, выстроенной Юнусом, есть и критики.

Некоторых из них трудно понять или прочувствовать человеку, воспитанному в европейской системе ценностей. Так, традиционалисты из исламского мира порицают Юнуса за то, что он настаивает на праве женщины принимать решения и ответственность за благополучие семьи и семейного бизнеса. А также за то, что одним из способов борьбы с бедностью Юнус считает снижение рождаемости и планирование семьи.

Критики на Западе больше обращают внимание на финансовые аспекты системы микрофинансирования и качество её реализации. Некоторые из них отмечают, что ставки по кредитам микрофинансовых организаций могли бы быть ниже, и высказывают предположение, что оценки эффективности подобных программ искусственно завышаются, а некоторые схемы микрофинансирования лишь мимикрируют под социальный бизнес. Так, профессор экономики университета Юрая Добрилы (Хорватия) Милфорд Бейтман, автор книги «Почему микрофинансирование не работает», убеждён, что микрофинансовые организации в принципе не способны обеспечить малоимущим доступные ставки по кредитам без значительных денежных вливаний со стороны государства и различных фондов поддержки, а потому создают лишь «иллюзию развития и борьбы с бедностью». Но нужно отметить, что такого рода критика относится не столько к модели, созданной банком Grameen, сколько к её «последователям», которых нередко критиковал и сам Юнус. Относится она и к той модели микрокредитования, которая складывается в России.

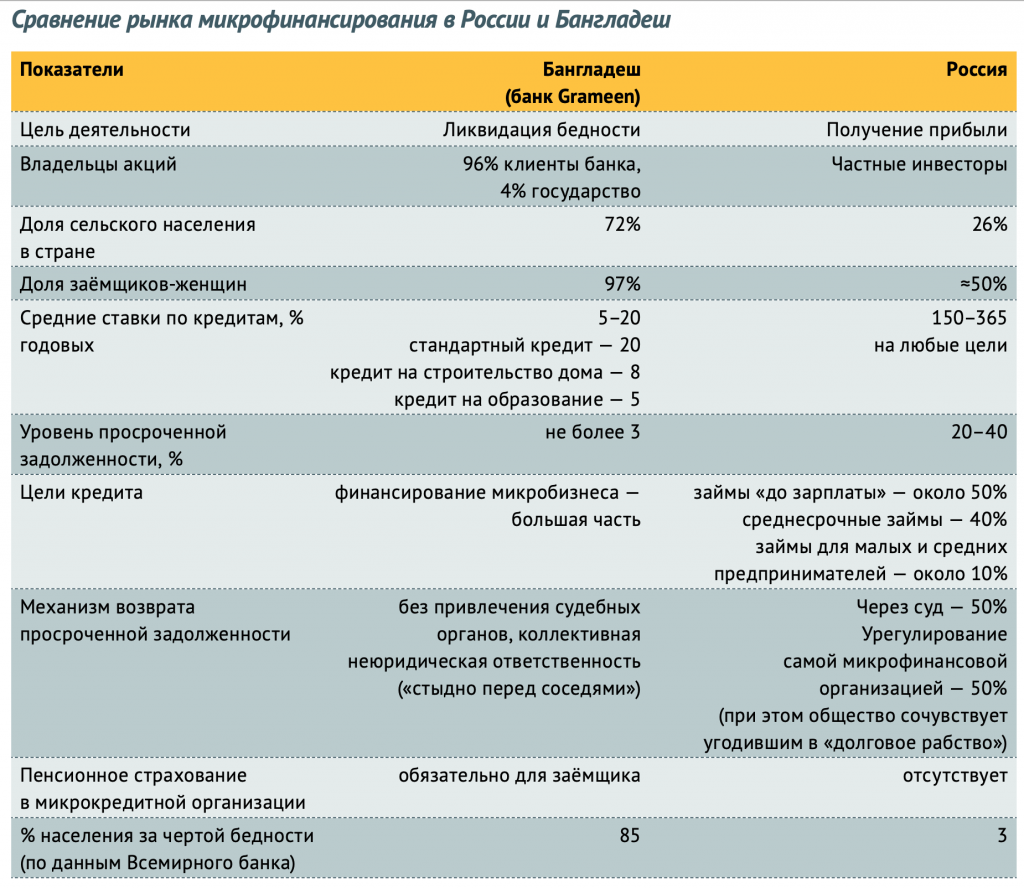

Почему Россия не Бангладеш

Насколько модель микрокредитования, созданная Юнусом, отличается от российских реалий? Для удобства сопоставления давайте представим их в наглядной таблице.

Сразу становится понятно, что, кроме собственно слова «микрофинансирование», общего очень мало — начиная со ставок по кредитам, уровня невозвратов, механизмов взыскания задолженности и заканчивая целями деятельности.

Микрофинансирование — это естественная экономическая деятельность современного общества. Сама по себе она не является ни аморальной, ни нравственной. Лишь конкретные действия кредитора (например, жёсткий прессинг должников) могут оцениваться как этически неприемлемые. Учитывая давно утвердившееся негативное значение термина «ростовщичество», в качестве этической оценки звучит также термин «ростовщические проценты», упоминаемый в пункте 5 статьи 809 Гражданского кодекса РФ (как проценты, которые в два и более раз превышают величину обычно взимаемых процентов в подобных случаях). Ещё совсем недавно ставки по кредитам в России не ограничивалась, и среднерыночное значение полной стоимости займа в категории «до 30 дней, до 30 тыс. рублей» в 2018 году достигало 820% годовых, поэтому понятно желание очеловечить рынок микрокредитования в России. Государство формирует соответствующую нормативную базу, и вступление в силу новых законов уже даёт свои результаты. Так, федеральные законы «О внесении изменений в Федеральные законы «О потребительском кредите (займе)» (554-ФЗ от 27.12.2018) и «О микрофинансовой деятельности и микрофинансовых организациях» (151-ФЗ от 02.07.2010) ограничивают верхнее значение процентной ставки при микрокредитовании: она не должна превышать 1% в день или 365% годовых.

Ростовщичество в контексте

Исходное значение термина «ростовщичество» вполне нейтрально — передача денег «в рост» (то есть под проценты). Но со временем он приобрёл ярко выраженное отрицательное значение и стал обозначать небанковские (часто полулегальные) формы кредитования под чрезмерно высокие проценты. Неприязненное отношение к ростовщикам давно закрепилось в культурной традиции. Достаточно вспомнить хищный взгляд человека, сжимающего мешочек с монетами на картине Жоржа де Латура «Платёж» («У ростовщика»). Или беспощадное описание старухи-процентщицы в романе Фёдора Достоевского «Преступление и наказание» («На её тонкой и длинной шее, похожей на куриную ногу, было наверчено какое-то фланелевое тряпьё»). Или картину Иеронима Босха «Смерть скупца», на которой среди монет в сундуке, стоящего у смертного одра ростовщика, копошатся мелкие бесы.

Улучшается качество портфеля микрокредитных организаций. Так, доля онлайн-займов «до зарплаты» с просрочкой от 1 до 30 дней сократилась с 42% (в конце 2018 года) до 26% (в конце 2019-го).

Эффективнее всего работает принцип «Спасение утопающих — дело рук самих утопающих». Целесообразно ли брать кредит под 365% годовых? В каких-то ситуациях к нему можно прибегнуть — если возникла острая жизненная необходимость, если на очень короткий срок и если заём не превысит одной десятой доли будущего дохода. В остальных случаях — категорически нет. Возможно, часть кредитных продуктов, неприемлемых по своей экономической сути, способно убрать с рынка повышение финансовой грамотности населения.

Эзрох Ю. Микрофинансирование в России в зеркале зарубежного опыта: конкуренция, эволюция, перспективы // Общество и экономика. — 2014. — No 7–8.

Тенденции микрофинансового рынка в 2019 году. Банк России, 2020.

Комментарии отключены.