Группа населения, которую обычно называют «лицами трудоспособного возраста», традиционно считается самой сложной аудиторией, с ко- торой приходится иметь дело финансовым просветителям. Она наиболее экономически активна, но при этом крепко держится сложившихся поведенческих установок в отношении личных финансов и не располагает достаточным свободным временем, чтобы повышать свою финансовую грамотность. Пожалуй, единственный способ массово охватить эту аудиторию — работать с ней непосредственно на рабочих местах, где она проводит как минимум треть своего времени. Кроме того, во многих компаниях существуют корпоративные программы обучения, в которые довольно легко можно встроить освоение новых навыков и знаний, в том числе и финансовых.

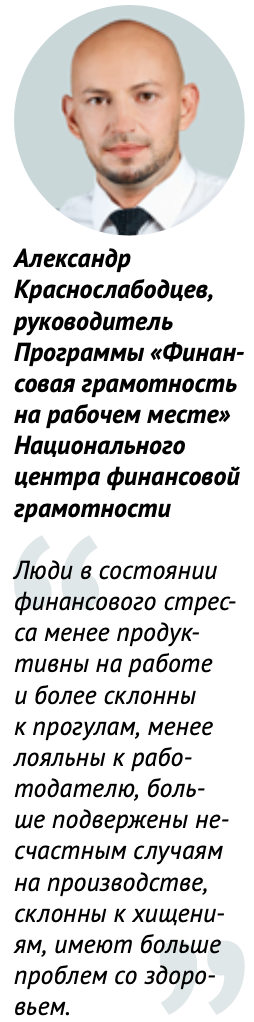

При этом потребность в повышении финансовой грамотности работников испытывают как сами сотрудники, так и их работодатели. Согласно результатам международного исследования компании Gfk, около 40% стрессов связано с деньгами и теми или иными финансовыми проблемами. «Эти проблемы активно обсуждаются не только в семье, но и в коллективе, — отмечает Александр Краснослабодцев, руководитель Программы «Финансовая грамотность на рабочем месте» Национального центра финансовой грамотности (НЦФГ). — Люди в состоянии финансового стресса менее продуктивны на работе и более склонны к прогулам, менее лояльны к работодателю, больше подвержены несчастным случаям на производстве, склонны к хищениям, имеют больше проблем со здоровьем».

По статистике, приведённой Краснослабодцевым, на решение своих личных финансовых вопросов сотрудники тратят в среднем около 28 часов в месяц. Это время можно было бы потратить на качественное выполнение своих прямых трудовых обязанностей. Всё это непосредственно отражается на производительности, моральном состоянии коллектива, а в конечном счёте — на выручке компании. По подсчётам американской компании LifeCents, зарубежные работодатели теряют около $5 000 в год на одного сотрудника за счёт снижения производительности, отчасти вызванной финансовыми неурядицами. «А ведь проблему можно пресечь на корню, — продолжает эксперт, — если вовремя обучить сотрудника не доверять недобросовестной рекламе финансовых продуктов, не залезать в кредиты с высокими процентами и так далее. Решая личные финансовые вопросы сотрудников, работодатель избавляется от точки конфликта, который может превратиться в массовые трудовые споры, вовлекающие сотрудников, их коллег, руководителей, HR-специалистов, профсоюз и даже администрацию того или иного муниципалитета, если проблема становится по-настоящему масштабной».

В приоритете — регионы

Именно такими аргументами руководствовался Минфин России, когда в рамках Проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» была задумана отдельная программа для обучения финансовой грамотности на рабочих местах и в трудовых коллективах. Как отмечает Александр Краснослабодцев, инициатива исходила снизу — от администраций регионов, муниципальных организаций, локальных предприятий. Живой интерес к программе проявили моногорода, где большая часть трудоспособного населения занята на одном-двух градообразующих предприятиях, от деятельности которых зависит экономика всего города. «Бывает, что предприятие переживает не лучшие времена и вынуждено сокращать работников, а быстро найти новую работу в моногородах крайне трудно, — поясняет Александр. — Люди должны позаботиться о том, чтобы заранее создать финансовую подушку безопасности. Если никто не предложит им этот инструмент и не обучит, как им пользоваться, то проблема конкретного человека может перерасти в проблему целой территории».

Не удивительно, что одним из партнёров новой программы стал Фонд развития моногородов. Её также поддержал Российский союз промышленников и предпринимателей — крупнейшее объединение работодателей в стране. Они помогли с проведением подготовительной работы, апробацией программы и её «раскачкой» — информированием потенциальных участников-работодателей и населения о запуске. К процессу подключились и региональные министерства финансов из 30 субъектов РФ.

Программа рассчитана на год. За это время предполагается охватить 40 регионов страны, провести более 14 тыс. мероприятий для работников как минимум 500 компаний, причём треть из них — в моногородах. Ограничений по отраслевой специфике для участников программы нет. «Мы ориентируемся на все направления, — говорит Краснослабодцев, — но в приоритете — производственные предприятия, которые создают добавленную стоимость и имеют высокий удельный вес в валовом региональном продукте и ВВП страны».

Внедрению программы предшествовало довольно масштабное тестирование: важно было определить наиболее эффективные методы повышения финграмотности при работе с большими трудовыми коллективами. «Пилотный» запуск прошёл в 17 регионах одновременно. В тестировании программы участвовали такие организации, как СИБУР, «ЕвроХим», Национальная нерудная компания, различные региональные холдинги в Дагестане, Ставропольском крае, Воронежской области и др. Новые заявки на участие, по словам директора программы, приходят от самых разнокалиберных компаний — от крупных холдингов вроде РЖД до бизнеса с численностью персонала в пару сотен человек. Интерес проявляют производственные предприятия, торговые компании, организации из сферы услуг и социальной сферы. Много заявок поступает от компаний с иностранным капиталом: участниками программы уже стали «Икеа ДОМ», «АйБиЭм Восточная Европа / Азия», «Панасоник», «Шнейдер Электрик», «БМВ Русланд Трейдинг», «Л’Ореаль», «Марс», «Левайс» и др. «Европейские и американские работодатели давно занимаются темой финансового благополучия своих сотрудников, — объясняет Александр Краснослабодцев. — Открывая совместное предприятие на территории России, они прививают ту же корпоративную культуру, что и в головной организации. Им не нужно доказывать, что повышение финансовой грамотности благоприятно скажется на их коммерческих результатах: они всё это понимают, как правило, без объяснений». Более того, подчёркивает эксперт, за рубежом компании обычно оплачивают подобные программы и тренинги из собственного кармана. В России же участие в программе бесплатно как для работников, так и для работодателей, поэтому компании охотно пользуются возможностью провести обучение, не подразумевающее прямых расходов. По оценкам НЦФГ, среднерыночная стоимость подобных курсов могла бы составить около 10 тыс. рублей на человека.

Практические занятия

Программа обучения, одобренная Минфином России, включает восемь основных тем, которые выбирались как наиболее актуальные для трудоспособного населения в регионах страны. Это личное финансовое планирование, управление семейным бюджетом, управление кредитной нагрузкой, планирование сбережений и инвестиций, риски и финансовая безопасность, пенсионное обеспечение, страхование базовых рисков семьи и защита прав потребителей финансовых услуг. Темы и методические материалы перекликаются с базой знаний, накопленной в рамках Проекта, и содержат перекрёстные ссылки на такие ресурсы, как портал «ВашиФинансы.рф», сайты Банка России, Пенсионного фонда РФ, «Госуслуги» и др. Информация по каждой теме даётся в максимально краткой, чёткой и наглядной форме — а на её изложение отводится не более 30 минут в формате очного группового занятия или вебинара. Если тема заинтересовала слушателей, они могут продолжить изучать её в другом формате: например, получить индивидуальную консультацию или самостоятельно освоить имеющиеся материалы из базы знаний Проекта.

В основе большинства тем лежат конкретные кейсы и проблемы, с которыми часто сталкиваются потребители. Скажем, в теме о личном финансовом планировании рассматривается пример семьи Антоновых: оба родителя работают и вроде бы не тратят лишнего, но едва сводят концы с концами. При анализе бюджета выясняется, что героям не хватает навыков экономии и бережливости: например, вечно работающий у них в квартире телевизор съедает около 2 тыс. рублей в год, а плохо закрываемый кран в ванной — 12 тыс. В модуле, посвящённом кредитованию, не только приведён сравнительный анализ разных видов кредитов, но и прописана пошаговая схема выхода из долгов. Главная задача обучения, подытоживает Александр Краснослабодцев, — сделать так, чтобы сотрудник, освоив все темы, получил алгоритмы решения конкретных проблем. Зная, как выбраться из той или иной ситуации, какую последовательность действий выполнить и в какие организации обращаться, он не будет тратить своё рабочее время на самостоятельную проработку этих вопросов.

Помимо восьми базовых тем, в программу обучения можно добавить дополнительные — по запросу сотрудников и работодателей. Если в компании накопились конкретные специфические вопросы, специалисты также готовы их обсуждать. «В крупных холдингах, — приводит пример таких «кастомизированных» тем Краснослабодцев, — нередко имеются свои финансовые структуры. Это негосударственные пенсионные фонды, страховые организации, которые предлагают работникам льготные условия для инвестиций или страхования. Часто оказывается, что в своих НПФ хранить деньги выгоднее, чем в ПФР. Как выясняется, знают о них далеко не все. Работодатель может попросить проинформировать сотрудников о преимуществах и возможностях внутренних ресурсов компании. А мы, как независимая сторона, владеющая общей картиной по рынку, можем провести сравнительный анализ и дать краткую выжимку по цифрам и условиям. Всё это помогает людям принимать более взвешенные решения».

Подстроимся под всех

Любопытно, что невозможно заранее предсказать, какая из тем вызовет наибольший интерес среди той или иной аудитории: они по-разному «выстреливают» даже в рамках одной и той же группы компаний. Актуальность той или иной темы зависит от специфики отрасли, региона, состава слушателей в группе обучения (синие или белые воротнички), системы материальной и нематериальной мотивации, используемой работодателем. В одних компаниях страхование жизни включено в соцпакет, и соответствующий модуль аудитория практически игнорирует, в других он вызывает массу вопросов. — Однажды мы столкнулись с парадоксальной ситуацией, — рассказывает Александр Краснослабодцев. — Выяснилось, что линейный персонал на предприятии оказался куда более продвинутым в вопросах накопления средств, чем работники управляющей компании, входящей в тот же холдинг. В регионе, где размещалось производство, имеется повышающий коэффициент — и зарплата формируется выше среднего. Поэтому синие воротнички заду-Любопытно, что невозможно заранее предсказать, какая из тем вызовет наибольший интерес среди той или иной аудитории: они по-разному «выстреливают» даже в рамках одной и той же группы компаний. Актуальность той или иной темы зависит от специфики отрасли, региона, состава слушателей в группе обучения (синие или белые воротнички), системы материальной и нематериальной мотивации, используемой работодателем. В одних компаниях страхование жизни включено в соцпакет, и соответствующий модуль аудитория практически игнорирует, в других он вызывает массу вопросов.

— Однажды мы столкнулись с парадоксальной ситуацией, — рассказывает Александр Краснослабодцев. — Выяснилось, что линейный персонал на предприятии оказался куда более продвинутым в вопросах накопления средств, чем работники управляющей компании, входящей в тот же холдинг. В регионе, где размещалось производство, имеется повышающий коэффициент — и зарплата формируется выше среднего. Поэтому синие воротнички задумываются, с каким капиталом они выйдут на пенсию, и активно интересуются темой сбережений. В то же время сотрудники управляющей компании в Москве имеют более высокие зарплаты, но привыкли жить, ни в чём себе не отказывая. В результате именно они зачастую живут «от зарплаты до зарплаты», не имея навыка и практики делать сбережения. Их больше интересовала тема получения налоговых вычетов от государства: поскольку речь идёт о значительном уровне дохода, «кешбэк» от государства можно получить весомый.

Несмотря на разницу в восприятии той или иной темы, в целом материал подобран так, чтобы найти отклик среди самого широкого круга слушателей. Опросы и исследования, сделанные в ходе апробации программы, подтверждают её эффективность. Более 90% прошедших обучение посчитали программу полезной, 85% отметили простоту и понятность донесения информации. От 60 до 90% сотрудников на разных предприятиях сказали, что готовы рекомендовать прохождение обучения финансовой грамоте своим коллегам.

Несомненным плюсом программы является её гибкость и адаптивность под условия работодателя — не только в выборе рассматриваемых тем, но и в форматах обучения. Работодатель может выбрать не только очную форму — когда консультант-методист собирает группу от 15 человек и проводит 30–45–минутные сессии, но и, например, дистанционные вебинары, к которым можно подключиться онлайн в режиме реального времени или посмотреть их в записи. Ещё один вариант — использовать информационные рассылки через внутренние коммуникационные каналы компании, включая корпоративные СМИ, порталы, электронную почту, группы в соцсетях и мессенджерах и т. д. Прежде чем собрать группу слушателей, работодатель может запустить мотивирующую рассылку и узнать, насколько аудитории интересна та или иная тема. И, наконец, программу можно встроить в институт наставничества, если таковой имеется в компании. Как правило, он используется для передачи знаний технологического характера — например, от мастеров к помощникам, от старших менеджеров младшим, — но может применяться и для обучения финансовой грамотности.

Очное обучение ведётся специалистами НЦФГ и консультантами-методистами, уже подготовленными в рамках Проекта в том или ином регионе. Но если работодатель хочет создать устойчивую систему передачи знаний в области финансовой грамотности, ему имеет смысл обучить специальных тьюторов, советует Александр Краснослабодцев. Это могут быть сотрудники кадровых служб или корпоративных университетов, бухгалтерии и финансового отдела — все те, кто непосредственно и ежедневно взаимодействует с остальными сотрудниками и может помочь им решить финансовые проблемы. «Пользы от этого только больше, — добавляет эксперт, — ведь такие внутренние консультанты будут контактировать с коллегами куда чаще, чем в рамках собираемых от случая к случаю групп».

Понятно, что обучение сотрудников, даже номинально бесплатное, так или иначе связано с определёнными издержками. Отрывая сотрудников на 4–6 часов для прохождения всего курса, компания теряет трудочасы. Кроме этого, если выбран очный формат, ей нужно обеспечить помещение для занятий, лекционное оборудование и минимальную инфраструктуру (например, подключение к интернету). Но чаще всего это мизерные расходы, а возврат на эти вложения будет значительным, считает Александр Краснослабодцев. По его словам, практика зарубежных компаний показывает, что на каждый доллар, вложенный в повышение финансовой грамотности работников, возвращается до трёх долларов — за счёт повышения производительности и вовлечённости сотрудников. «У нас, — говорит Александр, — отдача будет даже больше. Сработает эффект низкой базы, ведь в России позже началось обучение населения финансовой грамотности. Мы уже видим первые результаты: работники немедленно начинают применять те или иные инструменты по повышению собственного финансового благополучия и замечать позитивные изменения».

Комментарии отключены.