В рамках Проекта Минфина России давно созрело понимание того, что центральная аудитория, на которой необходимо сосредоточить усилия, — это дети. Именно им в последующем предстоит развивать и совершенствовать финансовую систему, стать основными клиентами финансовых организаций. Для того чтобы преподавать финансовую грамотность школьникам, в рамках Проекта создана масса инструментов — учебников, методических разработок, дидактических материалов, игр, мобильных приложений и т. д. Однако многие учителя испытывают сложности с тем, чтобы использовать эти материалы на практике. Поэтому с 2016 года ведётся системная целенаправленная деятельность по повышению квалификации педагогов.

«Учитель может взять готовый методический комплект и работать по нему, не обучаясь на курсах повышения квалификации, — рассуждает Алексей Муранов, координатор образовательных программ проекта Минфина России. — Но делать это сложно: ни в школе, ни в институте педагогам прежде никогда не рассказывали, что такое финансовая грамотность. Им приходится иметь дело с совершенно новым предметом, который активно проникает в школы, пусть и на данном этапе лишь в рамках дополнительного образования. На курсах повышения квалификации педагогам рассказывают не только о методике преподавания, но и о самом содержании финансовой грамотности».

От центра к периферии

Системная работа, направленная на повышение квалификации школьных учителей по финансовой грамотности, стартовала в 2016 году. Тогда в девяти пилотных регионах (Калининградская, Волгоградская, Архангельская, Саратовская, Томская области, Алтайский, Краснодарский и Ставропольский край, Республика Татарстан) появились региональные программы по обучению школьников и были назначены координаторы для развития финансовой грамотности. Позже к ним подключились ещё шесть регионов — Москва, Ростовская, Свердловская, Новосибирская и Нижегородская области, а также Хабаровский край. Все эти регионы вошли в первую фазу развёртывания федеральной методической сети. За создание сети взялся консорциум в составе трёх участников — НИУ «Высшая школа экономики» (ВШЭ), Российская академия народного хозяйства и государственной службы при Президенте РФ (РАНХиГС) и Фонд «Институт экономической политики имени Е. Т. Гайдара» (ИЭП). Консорциумом был создан Федеральный методический центр по финансовой грамотности системы общего и среднего профессионального образования (ФМЦ).

Системная работа, направленная на повышение квалификации школьных учителей по финансовой грамотности, стартовала в 2016 году

«Перед нами стояла задача создать на федеральном уровне кадровый потенциал учителей, методистов, администраторов образовательных организаций в области финансовой грамотности, — говорит директор ФМЦ Николай Берзон. — Требовалось также выстроить эффективную инфраструктуру для поддержки их деятельности по распространению финансовой грамотности». «Ядро» этой инфраструктуры — ФМЦ — формировалось по модели распределённого офиса: «голова» его находится в ВШЭ, но сотрудники работают и в РАНХиГС, и в ИЭП. Такая организационная структура позволила в дальнейшем задействовать как экспертизу всех трёх участников, так и их кампусы по всей территории России. Например, у РАНХиГС есть 53 филиала, на базе которых можно было организовать площадки для обучения учителей, а у ВШЭ — три региональных подразделения (в Санкт-Петербурге, Нижнем Новгороде и Перми).

Процесс обучения сильно отличается от, скажем, чтения лекций студентам. За неделю нам необходимо достичь сразу двух целей: во-первых, ликвидировать финансовую безграмотность преподавателя или методиста, во-вторых, передать им все необходимые методики преподавания

Николай Берзон, директор Федерального методического центра по финансовой грамотности системы общего и среднего профессионального образования ФМЦ:

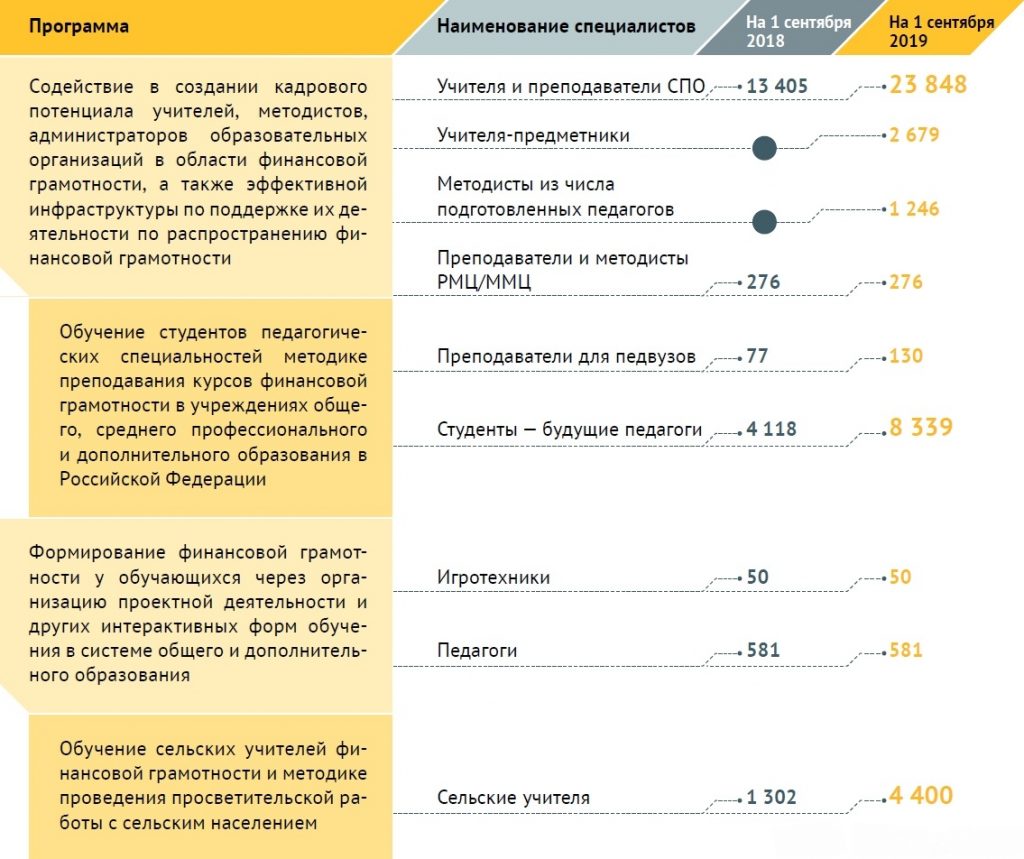

Помимо федеральной «штаб-квартиры», инфраструктура включает региональные и межрегиональные методические центры. Они создавались на базе самых разных образовательных организаций: где-то — на базе филиалов РАНХиГС и ВШЭ, где-то — под эгидой местных педагогических или государственных университетов, где-то инициаторами выступали институты повышения квалификации учителей. Сейчас методическая сеть находится на третьей фазе развёртывания и насчитывает 28 региональных и межрегиональных центров, которые охватывают 62 региона России. В некоторых близлежащих регионах (например, в Пермском крае, Удмуртии и Кировской области) потребности по повышению квалификации закрывает один межрегиональный центр: его мощностей для этого хватает. «Тем не менее остались ещё регионы, которые сетью никак не охвачены, — рассказывает Берзон. — Если местные школы входят в Университетский округ ВШЭ и у нас сложились хорошие отношения с местными министерствами образования, то мы всё равно работаем с учителями из этих регионов. Например, мы обучили несколько десятков педагогов из Красноярского края и Якутии». Как говорит эксперт, на начало 2019 года в России было обучено более 26 тыс. учителей. В планах к концу 2020 года повысить квалификацию в общей сложности около 33 тыс. преподавателей. Эта «армия» финансово грамотных педагогов уже охватывает более 20 тыс. российских образовательных организаций и обучает более миллиона школьников.

Программный ликбез

Повышение квалификации осуществляется в два этапа. Методисты и преподаватели региональных центров (а также столичные учителя) проходят обучение в Москве: эту деятельность по большей части ведут специалисты из ВШЭ. Затем обученные преподаватели и методисты региональных центров передают методики преподавания финансовой грамотности учителям и преподавателям среднего профессионального образования на региональных площадках. Программа обучения строится по очно-заочному принципу. Вначале педагоги самостоятельно знакомятся с 32-часовым курсом видеолекций, а затем в течение 40 учебных часов посещают занятия в аудиториях — как правило, 5 дней по 8 часов. Эти занятия предваряются входным тестированием, в рамках которого проверяют, как учитель усвоил материалы для самостоятельного изучения. Очная программа включает восемь модулей и затрагивает такие темы, как личные финансы, деньги, личный и семейный бюджет, банки и банковские продукты, финансовые рынки и инструменты инвестирования, страхование, налоги, пенсионное и социальное обеспечение граждан, финансовые мошенничества и пирамиды, создание и развитие собственного бизнеса.

Не только учителя

Южный федеральный университет и Институт «Международный финансовый центр» реализуют ещё один контракт в рамках проекта Минфина России: они обучают студентов педагогических специальностей методике преподавания курсов финансовой грамотности в учреждениях общего, среднего профессионального и дополнительного образования. Это не повышение квалификации учителей, а подготовка будущих педагогов, с тем чтобы они также владели основами финансовой грамотности и могли преподавать её детям. Как объясняет ректор Института МФЦ Пётр Кирюхов, здесь посыл несколько сложнее и масштабнее, чем при работе с действующими педагогами. Одна из целей — пробудить интерес к финансовой грамотности в российских педагогических вузах и способствовать тому, чтобы они начали внедрять в свои образовательные программы связанные с ней элементы. Процесс уже пошёл: вузы в Томске и на Алтае, в частности, ввели с текущего учебного года обязательное изучение финансовой грамотности — причём не только будущими педагогами, но и педагогами-психологами. Всего в рамках этого направления было обучено почти 8,5 тыс. студентов из 19 российских вузов в 18 регионах.

Осенью 2019 года МФЦ в партнёрстве с Сибирским федеральным университетом запустил ещё одно направление. Оно касается педагогов и вожатых, которые работают в детских центрах и школьных лагерях.

«Процесс обучения сильно отличается от, скажем, чтения лекций студентам, — комментирует Николай Берзон. — За неделю нам необходимо достичь сразу двух целей: во-первых, ликвидировать финансовую безграмотность преподавателя или методиста, во-вторых, передать им все необходимые методики преподавания». Несмотря на то что в рамках проекта уже разработано много методических материалов, педагогам приходится показывать, как работать на практике. Для этого им самим присваивают роли «школьников», а преподаватели ФМЦ становятся «учителями». С учётом того, с какой возрастной категорией работает тот или иной педагог, «учителя» используют максимум техник, методик и материалов. Если это школьники младших классов, упор делается на игровые механики, применение плакатов, карточек и т. п. С учителями старших классов подробно разбирают, как рассматривать на уроках бизнес-кейсы, предлагать ситуационные задания, проводить деловые и ролевые игры.

Выстроенная система повышения квалификации учителей имеет вполне стройную конструкцию

В региональных центрах используется та же 72-часовая программа, рассказывает Михаил Чесноков, директор центра федеральных, региональных и сетевых проектов Института управления и регионального развития РАНХиГС. В первый же день очной работы педагогов делят на проектные группы по 8–10 человек. Их стараются объединить по определённым критериям, чтобы было удобнее работать в команде — например, в зависимости от ступени образования, предмета либо по территориальному признаку. Каждая группа в течение пяти дней выполняет какой-либо проект: выбирает тему и разрабатывает план урока, цикла занятий или даже курса. Группу сопровождает методист или преподаватель из регионального центра. В последний день проходит итоговое тестирование по курсу и защита разработок перед экспертной комиссией, в которую могут входить представители региональных министерств образования и финансов, преподаватели академии, эксперты банковской и страховой сфер.

На основании определённых критериев (проведение занятий по финансовой грамотности, участие в олимпиадах, разработка методических материалов и других) мы выявили от 1 000 до 1 200 наиболее активных и хорошо подготовленных учителей из 15 регионов страны.

Михаил Чесноков, директор центра федеральных и региональных программ Высшей школы государственного управления при РАНХиГС:

Помимо общей 72-часовой программы повышения квалификации, в 2018 году РАНХиГС и ИЭП разработали пять коротких (по 24 часа) программ для изучения финансовой грамотности в рамках урочной деятельности — отдельно по обществознанию, математике, географии, английскому языку и основам безопасности жизнедеятельности. До конца 2019 года список должен пополниться ещё двумя программами — по истории и информатике. «На этих курсах, — объясняет Чесноков, — мы закрепляем те знания, которые педагоги получили в рамках основной программы, и показываем учителям-предметникам, как преподавать финансовую грамотность именно в рамках их конкретного предмета». Эти программы являются логичным продолжением базовой 72-часовой программы и тоже весьма востребованы.

Курсы против тревоги

На первый взгляд может показаться, что стандартизированная программа повышения квалификации учителей не даёт свободы региональным центрам в реализации собственных наработок и подходов к обучению. Однако это не так. Опыт регионов свидетельствует, что главное — в полном объёме придерживаться содержания программы, при этом по части передачи методик учителям жёстких унифицированных требований нет. «Мы стараемся проводить курсы творчески, — рассказывает Татьяна Райских, руководитель Барнаульского межрегионального методического центра по финансовой грамотности в системе общего и среднего профессионального образования. — Наша задача — донести до учителей весь спектр материалов для обучения, разработанных в рамках проекта Минфина России. Поэтому теорию мы подаём именно через эти инструменты — делаем краткий обзор того, что учителя могут использовать для помощи при подготовке уроков: федеральный портал «ВашиФинансы.рф», настольные игры, форматы финансовых и коммуникативных боёв, онлайн-квесты, финансовые калькуляторы, электронные учебники. Мы также рассказываем о федеральных и региональных конкурсах, олимпиадах и мероприятиях по финансовой грамотности, в которых можно принять участие со своими учениками».

Например, изучая тему «Семейный бюджет», эксперты центра рассказывают о том, что вести учёт доходов и расходов можно с помощью мобильных приложений — т аких как CoinKeeper, MoneOn и другие. Тему «Инвестиции», в которой много новых понятий, учителя осваивают через такой методический приём, как «домино»: группе выдаётся колода карточек с терминами и их значениями, и педагогам необходимо сопоставить понятия и их определения. Среди используемых методик — работа с метапланом, составление логических схем, заполнение информационных листов и многое другое. Особое внимание уделяется технологиям проектной деятельности, с которой также знакомят учителей. Предполагается, что они затем станут привлекать к таким проектам школьников. К примеру, ребёнок может изучить разные инструменты инвестирования и их эффективность и создать проект со сравнительным их анализом. Или сделать разработку по бережливому потреблению: проанализировать семейный бюджет, найти ресурсы для экономии, провести эксперимент по сокращению расходов, создать памятки и правила экономного поведения и рассказать о результатах.

Как создаются попредметные программы повышения квалификации

Для повышения квалификации учителей создано пять дополнительных программ по финансовой грамотности в рамках отдельных предметов, а до конца 2019 года появятся ещё две.«Вплетать элементы финансовой грамотности в отдельные предметы — дело непростое, — говорит Юрий Калашнов, разработчик программы повышения квалификации «Финансовая грамотность на уроках истории» и учебно-методических материалов к ней. — Совершенно ясно, что у педагога есть свои основные задачи, связанные с преподаванием предмета. Вопросами финансовой грамотности он будет заниматься либо по остаточному принципу, либо как подвижник — если его лично они увлекают. Этот аспект нужно учитывать и создавать такие материалы, которые будут дополнять и расширять основной предмет, делать его более интересным и фактурным».

Как добиться того, чтобы учителю стало интересно раскрывать вопросы финансовой грамотности на своих уроках? Возьмём для примера историю, предлагает Калашнов. Одна из тем, которая обязательно рассматривается в школьной программе, — Медный бунт 1662 года. Обычно в учебниках это событие анализируется с макроэкономической точки зрения, в контексте «бурного XVII столетия», политики царя Алексея Михайловича по присоединению окраин, других народных восстаний — соляного бунта, бунта Стеньки Разина. Причиной Медного бунта называют кризис денежной системы и реформу, в ходе которой серебряные монеты были заменены медными. Но ведь денежные реформы всегда являются болезненными для населения. На события тех лет можно взглянуть глазами простых людей. Почему им так не понравились «худые» медяки? Что заставило людей выйти на улицы и отправиться к царю в Коломенское?

«В нашем пособии мы подробно описываем моменты, связанные с жизнью простого человека и последствиями для него тех или иных политических и экономических решений, — поясняет Юрий. — Эти элементы финансовой грамотности становятся интересны и педагогу, поскольку дополняют его картину. Значит, он с высокой степенью вероятности использует этот материал на уроке. А затем начнёт задавать школьникам и более глубокие вопросы: можно ли назвать то, что происходило в стране, инфляцией? Почему было принято обеспечивать деньги драгоценными металлами? Только так финансовая грамотность сможет «прижиться» в школьном курсе истории».

«У педагогов часто возникает чувство тревоги, — отмечает Райских. — Ведь содержание курса новое, и они в нём разбираются не очень хорошо. В первые дни так и происходит: входные тесты, как правило, учителя проходят плохо. Наша задача — снять напряжение и дать понять коллегам, что в рамках Проекта разработано абсолютно всё, чтобы они могли сами овладеть знаниями и творчески донести их до детей. Различных методических материалов столько, что каждый педагог может выстраивать мероприятия так, как нравится именно ему, включая в план занятия отдельные элементы и выстраивая его по принципу мозаики. Когда учителя видят весь этот методический багаж, они становятся намного более уверенными в своих силах и тема финансовой грамотности их по-настоящему увлекает».

Михаил Чесноков указывает ещё одну причину, по которой педагоги с воодушевлением воспринимают курсы: они получают знания, касающиеся их личного благосостояния и жизни их собственных детей, родственников, друзей. «Когда учителям человеческим языком рассказывают о вопросах и проблемах, с которыми они сталкиваются ежедневно, градус их интереса резко повышается, — говорит эксперт. — Они перестают воспринимать курсы повышения квалификации как очередную «обязаловку». Им, в частности, очень интересны вопросы пенсионного обеспечения: с этих занятий они не уходят, пока не вытянут из преподавателей всю возможную информацию. Подавляющее большинство берёт на вооружение тему личных финансов, многие с удовольствием начинают вести простую смету расходов и доходов». А вот темы налогов и инвестиций традиционно вызывают трудности, поскольку в реальной жизни учителя с ними почти не сталкиваются. Бол́ ьшую часть налогов за них платит работодатель, а для инвестиционной деятельности у них чаще всего не хватает свободного капитала.

Сельская грамота

Отдельное большое направление в повышении квалификации педагогов по финансовой грамотности — работа с сельскими учителями. Этой деятельностью с 2017 года занимаются Южный федеральный университет и Институт дополнительного профессионального образования «Международный финансовый центр» (МФЦ). Совместно они разработали учебно-методический комплект, который включает в себя 72-часовую программу повышения квалификации сельских учителей, учебное пособие для проведения этой программы, методические рекомендации для преподавателей-тьюторов, которые занимаются с учителями сельских школ, а также дистанционные курсы, позволяющие удалённо проходить определённые модули учебной программы. По своей структуре программа очень похожа на ту, которую используют ВШЭ, РАНХиГС и региональные методические центры. Однако у неё есть и свои отличительные особенности.

Первая заключается в усиленных акцентах на просветительской деятельности учителей. «В сельской местности, особенно в малонаселённых пунктах, учитель играет несколько иные роли по сравнению с городом, — объясняет Пётр Кирюхов, ректор Института МФЦ. — Он не только является педагогом, но и выступает как некий «информационный центр» для односельчан, эксперт, с которым можно посоветоваться по определённым вопросам. На его плечи ложится проведение внеурочных занятий с детьми и просветительской работы среди взрослых». Поэтому программа по финансовой грамотности затрагивает не только темы, которые необходимо знать детям, но и вопросы, в большей степени актуальные для взрослого населения. Выпускник этой программы может быть привлечён к участию в публично-массовых мероприятиях: чтению лекций по финансовой грамотности для односельчан, проведению деловых игр и так далее.

Отдельное большое направление в повышении квалификации педагогов по финансовой грамотности — работа с сельскими учителями

Вторая специфическая особенность этой программы — наличие блока так называемой сельскохозяйственной финансовой грамотности. Этот компонент актуален для территорий с высокой степенью вовлечённости в процессы сельскохозяйственного производства — Краснодарского края, Ростовской области, Северного Кавказа, — где доля жителей, занятых в аграрном производстве, традиционно высока. Поэтому учителям из этих регионов рассказывают, в частности, о едином сельскохозяйственном налоге, агростраховании, финансовом обеспечении агробизнеса, механизмах финансовой поддержки сельхозпроизводителей, кредитно-потребительских кооперативах, создании и ведении фермерских хозяйств. А все остальные темы дополняют специально разработанными для сельской аудитории примерами, близкими к её жизненным реалиям.

Вопреки стереотипам, по материально-технической базе сельские школы сегодня почти не уступают городским: почти все они подключены к интернету и имеют компьютерные классы

Пётр Кирюхов, генеральный директор Учебного центра МФЦ:

«Сельским учителям доступны все те же методические инструменты и разработки, что и остальным, — подчёркивает Кирюхов. — Вопреки стереотипам, по материально-технической базе многие сельские школы сегодня почти не уступают городским: почти все они подключены к интернету и имеют компьютерные классы. Другое дело, что уровень доступности финансовых услуг не так высок, да и опыта у населения меньше: в некоторых деревнях и сёлах ещё даже нет банкоматов». Тем не менее эксперт отмечает, что сельские жители охотно используют ресурсы интернета, мобильные приложения и дистанционные технологии для получения финансовых услуг и повышения своей финансовой грамотности. Например, многие пользуются мобильным банком, приложением «Мои документы», оплачивают в онлайн-режиме услуги сотовой связи и ЖКХ. «Тяга к знаниям у них очень высока, — добавляет Пётр, — и интерес к финансовой грамотности, несомненно, есть».

Количество обученных специалистов

Обучение педагогов сельских школ ведётся на базе региональных образовательных организаций. Сегодня это направление реализуется в 30 регионах РФ (преимущественно тех, где выше удельный вес сельских жителей, занятых в аграрном хозяйстве). В общей сложности, по данным МФЦ, с 2017 года свою квалификацию повысили около 4,5 тыс. учителей.

На проверку

Даже идеально составленной и реализованной программы повышения квалификации недостаточно для того, чтобы учителя начали применять полученные знания на практике — тем более что предмет финансовой грамотности в школах не является обязательным. Поэтому важной частью становятся мониторинг и контроль того, что происходит с выпускниками курсов. «В 2017 году, год спустя после первого выпуска, мы связались с учителями, прошедшими обучение, — рассказывает Михаил Чесноков из РАНХиГС. — Мы спросили их, проводят ли они занятия по финансовой грамотности в школах, какие методики применяют, какие трудности испытывают.

Картина сложилась крайне странная: около 80% выпускников сказали, что проводят занятия. Эта оптимистичная цифра не увязывалась с частыми жалобами учителей на то, что им не хватает учебников, времени, за факультативы не доплачивают, да и дети перегружены подготовкой к экзаменам. Когда мы попросили в качестве доказательства показать утверждённую школой программу, в которой были бы элементы финансовой грамотности в рамках отдельных предметов или внеурочной деятельности, сделать это смогли только 50% учителей». Таким образом выяснилось, что примерно половина слушателей курсов не может «официально», по согласованной и утверждённой администрацией школы программе применять свои знания на практике.

Специалисты методических центров решили сфокусироваться не на тех педагогах, кто по тем или иным причинам не стал распространять финансовую грамотность в школах, а на инициативных учителях, «загоревшихся» этой деятельностью. «На основании определённых критериев (проведение занятий по финансовой грамотности, участие в олимпиадах, разработка методических материалов и других) мы выявили от 1 000 до 1 200 наиболее активных и хорошо подготовленных учителей из 15 регионов страны, — говорит Чесноков. — С ними мы будем продолжать работу на следующем этапе — глубже погружать в материалы, разработанные в рамках проекта Минфина России, методики, электронные ресурсы. Эти педагоги — наши «амбассадоры» финансовой грамотности, они будут выступать главными драйверами её продвижения в своих регионах».

Для общего контроля РАНХиГС совместно с ВШЭ проводит регулярные мониторинговые визиты: специалисты приезжают в регион, идут в школы, беседуют с учителями, посещают уроки. Это помогает собрать обратную связь и выявить насущные проблемы, стоящие на пути преподавания финансовой грамотности в школах. Например, часто складывается ситуация, которую описывает Николай Берзон из ВШЭ: «Учитель после курсов возвращается в школу, а директор не особо расположен перекраивать учебное расписание под новый предмет или факультатив: для него финансовая грамотность — головная боль. Поэтому мы провели в Москве несколько семинаров с директорами и завучами школ, объясняли им, почему важно создавать кружки или вводить факультативные занятия по этой теме. Практика семинаров с администрацией была тиражирована и в регионах».

Наша задача — снять напряжение и дать понять коллегам, что в рамках Проекта разработано абсолютно всё, чтобы они могли сами овладеть экспертизой и творчески донести знания до детей.

Татьяна Райских, руководитель Барнаульского межрегионального методического центра по финансовой грамотности в системе общего и среднего профессионального образования:

Раз в две недели методисты проводят для учителей поддерживающие вебинары, на которых можно освежить и актуализировать ту или иную информацию. Финансовые рынки очень динамичны: если педагог прошёл обучение год–два назад, он может не знать о появлении какого-либо нового финансового инструмента или об изменениях в законах. Помимо этого, четыре–пять раз в год проходят межрегиональные конференции по финансовой грамотности, где преподаватели и методисты из разных субъектов РФ обмениваются знаниями и опытом. А если учитель задаёт срочный вопрос, на который преподаватель регионального методического центра не смог дать ответ, он может позвонить по телефону горячей линии или отправить электронный запрос в федеральный методический центр.

Выстроенная система повышения квалификации учителей имеет вполне стройную конструкцию. Она подразумевает не только разовые обучающие мероприятия, а ещё и постоянную поддержку знаний, то есть направлена на создание долгосрочного образовательного эффекта.

Комментарии отключены.