Поэтому прежде всего избегайте спонтанных, импульсивных покупок с использованием заёмных средств. Если вы можете себе позволить приобрести что-то в кредит — значит, можете и накопить на эту покупку, отложив приобретение. Используя это знание, вы избежите переплаты по кредиту.

Если же вы твёрдо решили, что заёмные средства вам необходимы, то сравните кредитные предложения для выбора максимально комфортных для вас условий: изучите информацию на сайте, проконсультируйтесь с сотрудником банка, попросите пример кредитного договора.

Эта статья поможет вам вооружиться знаниями о том, как работают кредитные продукты, чем они различаются, какие подводные камни могут вас ожидать при использовании кредитов и займов.

Принципы кредитования

Банковский кредит — это услуга, в рамках которой банк одалживает заёмщику деньги на конкретный срок и на определённых условиях. Заёмщик принимает денежные средства и обязуется их своевременно вернуть, заплатив банку вознаграждение в виде процентов, а в некоторых случаях — и комиссии за пользование деньгами. Таким образом, банк даёт в «аренду» деньги по цене, равной процентам и комиссиям.

Существует три основных принципа кредитования, которые необходимо чётко понимать.

- Срочность. У каждого кредита есть срок, на который он выдаётся, и график платежей, по которому он гасится. Несоблюдение срока или графика грозит штрафными санкциями.

- Платность. За пользование деньгами банка нужно платить. Плата складывается из процентов и комиссий по кредиту. Нужно помнить, что «бесплатных» кредитов не бывает, это лишь рекламные уловки.

- Возвратность. Деньги, взятые в банке, необходимо вернуть полностью. У банка есть различные механизмы для возврата одолженных средств, включая обращение взыскания на имущество, не связанное с кредитом. Важно также понимать, что невозврат кредита незаконен. Это может повлечь за собой судебное решение в рамках дела о гражданской и даже уголовной ответственности (например, по факту мошенничества, если заёмщик представил фальсифицированную справку о доходах).

Эти принципы относятся не только к кредитам, но и к займам. Чем они различаются? Кредиты вам предоставляет банк, а вот займы могут выдавать микрофинансовые организации, кредитные потребительские кооперативы и ломбарды. Деятельность всех этих организаций регулирует Банк России — как регулятор всех финансовых рынков в нашей стране.

Стоимость заёмных денег

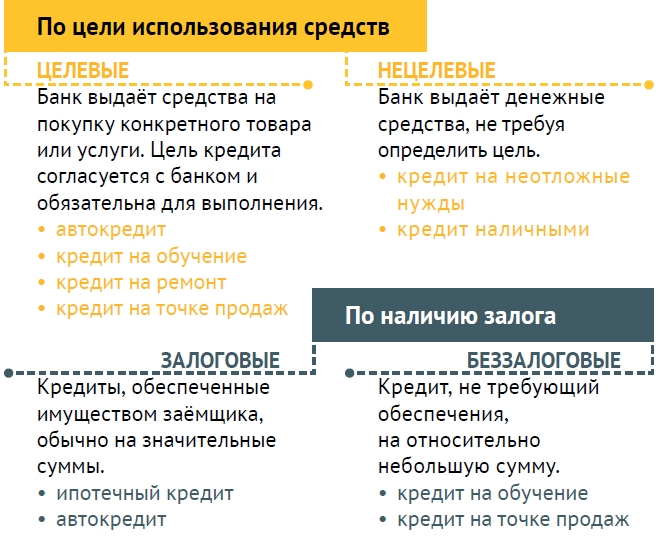

Цена, которую вы платите за использование денег, зависит от типа кредита. Классифицировать их можно по цели использования кредитных средств (целевые и нецелевые) и по наличию залога (залоговые и беззалоговые).

В целом кредиты с залогом обходятся дешевле беззалоговых, а целевые — дешевле нецелевых. Чтобы вы могли сравнить стоимость разных кредитных предложений, существует такое понятие, как «полная стоимость кредита» (ПСК).

Полная стоимость кредита — ставка по кредиту в процентах годовых с учётом всех платежей, связанных с его получением, обслуживанием и возвращением.

Чтобы понять полную стоимость кредита, нужно заглянуть в индивидуальные условия кредитного договора, где на первой странице в правом верхнем углу крупным шрифтом, в соответствии с ФЗ-353 «О потребительском кредите (займе)» (от 21.12.2013), в рамке указана эта самая ПСК.

ПСК должна быть не больше 365% годовых или 4/3 её среднерыночного значения, которое рассчитывается и публикуется на сайте Банка России (минимальной из этих двух величин). Такое требование также установлено ФЗ-353 «О потребительском кредите (займе)».

Типы кредитов

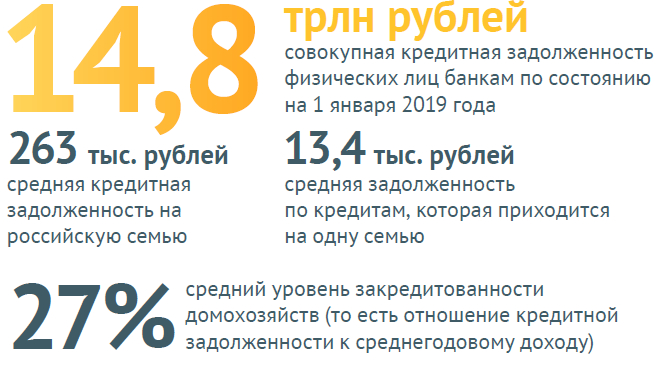

14,8 совокупная кредитная задолженность физических лиц банкам по состоянию на 1 января 2019 года средняя кредитная задолженность на российскую семью средняя задолженность по кредитам, которая приходится на одну семью средний уровень закредитованности домохозяйств (то есть отношение кредитной задолженности к среднегодовому доходу) трлн рублей 263 13,4 27% тыс. рублей Источник: НЦФГ

При сравнении предложений и выборе подходящего способа заимствования обращайте внимание не только на ПСК, но и на другие параметры займа:

- процентную ставку, ежемесячный платёж и график платежей;

- полную стоимость кредита;

- суммы дополнительных платежей;

- надёжность банка, удобство внесения платежей по кредиту (включая дистанционные способы).

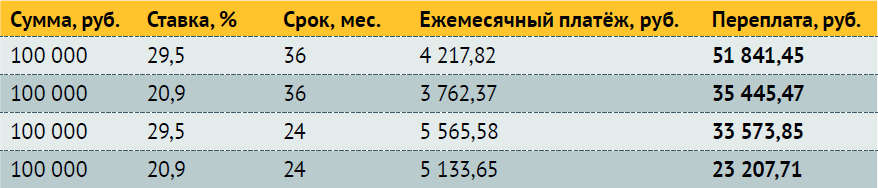

Приведу пример сравнения. Рассмотрим кредит со следующими параметрами: сумма займа — 100 тыс. рублей, срок кредита — 24 или 36 месяцев, процентная ставка 20,9% и 29,5% годовых.

Из таблицы видно, что, выбрав кредит с ежемесячным платежом всего на 1 000 рублей больше, вы снижаете переплату более чем вдвое. Поэтому всегда ищите баланс между нагрузкой на бюджет (ваши выплаты по всем займам не должны превышать 30% от дохода) и переплатой по кредиту.

Особо опасные долги

Из всего вышесказанного следует, что наименее выгодными для заёмщика долгами являются микрозаймы, долги по кредитным картам и «кредиты на услугу».

Кредитная карта — это банковская пластиковая карта, позволяющая на основании заключённого с банком договора брать в долг у банка определённые суммы денег в пределах установленного кредитного лимита. Кредитный лимит — это сумма, в пределах которой банк готов предоставить вам кредит для оплаты товаров и снятия наличных. Размер лимита определяется банком индивидуально для каждого заёмщика, исходя из его платёжеспособности.

В отличие от дебетовой или зарплатной карты, кредитка позволяет использовать для покупок не собственные деньги, а принадлежащие банку. Следует иметь в виду психологический аспект использования кредитной карты для самого заёмщика: деньги по карте тратятся легче, чем наличные из кошелька. Подсчитано, что в среднем траты увеличиваются на 15–20%. Поэтому, прежде чем сделать покупку, нужно внимательно обдумать необходимость приобретения и, может быть, отложить решение на 1–2 дня: это позволит минимизировать риск импульсивных трат.

Дословно.

ФЗ-353 «О потребительском кредите (займе)»

от 21.12.2013

Статья 6.

«Полная стоимость потребительского кредита (займа) размещается в квадратных рамках в правом верхнем углу первой страницы договора потребительского кредита (займа) перед таблицей, содержащей индивидуальные условия договора потребительского кредита (займа), и наносится цифрами и прописными буквами чёрного цвета на белом фоне чётким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта».

«На момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть».

При использовании кредитной карты важно знать три основные особенности, которые помогут избежать переплат и даже вернуть часть денег, потраченных по кредитке.

Льготный период кредитования («грейспериод»). Это свойство кредитной карты означает, что некоторое время после совершения покупки по карте не нужно платить банку проценты. При этом, погасив задолженность в рамках определённого срока, клиент условно бесплатно пользуется деньгами банка. Такой период, как правило, составляет 55–60 дней, но есть карты с грейс-периодом и в 120 дней.

Комиссия за снятие наличных денег. Её размер колеблется в зависимости от суммы, критериев предоставленного кредита и категории выданной карты. Чаще всего это 3% от суммы, но, как правило, устанавливается минимальный комиссионный сбор, в среднем 250–300 рублей. Именно поэтому рекомендуется использовать кредитную карту только как средство для совершения безналичных покупок и платежей.

Участие в программах лояльности и возможность получить дополнительные финансовые выгоды от регулярного использования карты при совершении ежедневных расчётов (бесплатные авиабилеты, скидки при покупках, бонусные баллы для совершения покупок). Выгода в денежном эквиваленте может составлять до 5% при «возврате» денежных средств в виде реальных денег или баллов и до 15% в виде скидок на приобретение товаров и услуг.

Основная опасность карт заключается в том, что вы начинаете расходовать больше и незаметнее для себя, ведь деньги электронные и будто бы «не ваши». Проценты по кредитным картам высокие, а выскочить за льготный период очень легко. И тут может сложиться такая история: сначала вы заводите одну карту, затем — вторую, чтобы гасить долг по первой (как правило, с большей процентной ставкой) и так далее. Итог печален: вы сами построили для себя финансовую пирамиду, с которой упали в долговую яму.

Займы в микрофинансовых организациях обычно получить проще, чем в банке. Это можно сделать даже онлайн. И в этом кроется одна из опасностей таких долгов.

Микрофинансовые организации — компании финансового рынка, цель которых — выдавать небольшие займы людям и небольшим предприятиям.

Важно понимать, что все МФО отчитываются о своей деятельности перед Банком России и должны состоять в одной из саморегулируемых организаций. Поэтому, перед тем как обратиться за деньгами, нужно проверить, входит ли выбранная организация в реестр Банка России. Сделать это можно на портале «Финансовая культура» — официальном ресурсе Центробанка РФ.

Чаще всего процедура оформления займа в МФО довольно проста.

Вся процедура может занять 5–10 минут при первом займе и ещё меньше при повторном обращении.

Моя личная позиция заключается в том, что обращаться в МФО не стоит, поскольку это может быть весьма опасно для ваших финансов. Если продолжать аналогию с огнём, то обращение в МФО можно сравнить с разведением костра в квартире или попыткой прикурить на автозаправке.

Объясню, почему.

Получить заём можно быстро, легко, онлайн. Это, конечно, удобно. Но у такого удобства есть и обратная сторона. То, что быстро и легко взять, зачастую бывает тяжело и долго отдавать.

Всегда ищите баланс между нагрузкой на бюджет (ваши выплаты по всем займам не должны превышать 30% от дохода) и переплатой по кредиту.

Высокие проценты. Проценты по займам в МФО могут быть на порядок выше банковских. С 1 июля 2019 года максимальная процентная ставка по краткосрочному займу — 1% в день, то есть 365% годовых.

Штрафы и неустойки при просрочке. На данный момент они ограничены таким образом, что максимальная сумма всех платежей по краткосрочным потребительским займам, включая проценты, неустойку (штрафы, пени) и плату за дополнительные услуги, не может превышать размер займа более чем в два раза. То есть если вы взяли 10 тыс. рублей на срок до года, то вернуть должны не более 30 тыс. рублей.

Можно нарваться на мошенников. Им нужны ваши персональные данные, или они пытаются заработать на «комиссии» за выдачу денег. Либо сами являются «серыми кредиторами», то есть работают нелегально.

«Кредит на услугу» — навязанная дорогостоящая услуга, которая оказывается в кредит. Даже если ответственно относиться к своим финансам, аккуратно выплачивать долги или вовсе избегать пользования кредитами и займами, можно неожиданно для себя оказаться должником. Как правило, это происходит по собственной неосмотрительности или из-за мошенничества.

Вас могут пригласить в медицинский центр (салон красоты, школу английского языка) на «бесплатную» процедуру, урок или обследование. Какую-то процедуру действительно проводят, а затем персонал оказывает на вас психологическое давление, убеждая приобрести якобы необходимые услуги на крупную сумму. Представители компании могут «идти навстречу», обещая возможность оплаты по частям, и не сообщать, что в действительности будет оформлен кредит. В результате вам подсунут на подпись два договора: с компанией — об оказании услуг, с банком — кредитный. При этом предлагаемые услуги, как правило, стоят гораздо дороже, чем в среднем по рынку, да ещё и оказываются некачественно. В результате вы получаете дорогую, ненужную и некачественную услугу и кредит в придачу.

Поэтому ни в коем случае не подписывайте документы без внимательного прочтения и консультаций с родными и близкими, а также поиска отзывов о компании и рекомендаций, в том числе среди жалоб и судебных исков.

Мисселинг

К кредиту вам могут навязать и не всегда нужную услугу страхования. Сумма страхового взноса при этом может составлять до 50% от суммы кредита, при этом перечень рисков, когда страховка «срабатывает», зачастую сильно ограничен.

По закону нужно страховать только предмет залога, то есть собственность, выступающую как обеспечение по тому кредиту, который вы берёте. Например, при получении автокредита машина выступает залогом, и её необходимо страховать. Если вы берёте ипотеку, то квартира будет находиться в залоге у банка, и её нужно страховать от рисков утраты или повреждения.

Все остальные виды страховок при получении потребительских кредитов или кредитных карт могут оформляться только по вашему желанию. Однако банк может снизить ставку, если с кредитом идёт, скажем, страхование жизни.

Даже если вы согласились на страхование, то по закону у вас есть 14 дней, чтобы отказаться от страховки и вернуть деньги. А вот после 14 дней вернуть деньги за страховку практически невозможно. В этом случае, если вы взяли кредит со страховкой, а потом от неё отказались, банк вправе увеличить процентную ставку по кредиту.

Кредитная история и кредитный рейтинг

Кредитная история — это информация о ваших долговых обязательствах. Она показывает полную историю вашего взаимодействия с банками и микрофинансовыми организациями: куда вы обращались за кредитами и займами, когда это было, какие суммы вы брали и случались ли задержки платежей по долгу. Все эти данные хранятся в бюро кредитных историй (БКИ). Их несколько, и каждый банк или микрофинансовая организация могут выбрать любое бюро, одно или более. Все эти данные содержатся в разделе «Кредитные истории, функционирование бюро кредитных историй и Центрального каталога кредитных историй» на сайте Банка России.

Кредитный рейтинг (скоринговый балл) — показатель, который рассчитывается на основании кредитной истории. Чем выше скоринговый балл заёмщика, тем меньше его кредитный риск и выше шансы на одобрение банком кредита, причём на бол́ ьшую сумму и под меньший процент.

Нужно ли самому заёмщику знать свою кредитную историю и рейтинг? Нужно. Это позволит удостовериться, что в информации о кредитах нет ошибок, или проверить, что нужные вам исправления внесены. А ещё вы можете таким образом убедиться, что на вас не повесили долг, и защититься от кредитного мошенничества в случае утраты документов. Дополнительно скоринговый балл позволит оценить шансы на получение кредита или определить причины отказов банков и убедиться, что вы будете выглядеть привлекательно в глазах потенциального работодателя.

Как получить кредитную историю и узнать свой рейтинг заёмщика? Сейчас это сделать гораздо проще, поскольку появилась возможность дистанционного запроса в БКИ. Вот алгоритм.

- Запросить список бюро, в которых хранятся ваши данные, через сайт «Госуслуги». Сделать это можно бесплатно.

- Запросить в каждом из БКИ кредитную историю. Бесплатно получить кредитную историю в каждом БКИ с 31 января 2019 года можно два раза в год: один раз — в бумажном виде, другой — в онлайновом.

- В отчётах из БКИ (кроме НБКИ) будут указаны ваш личный рейтинг и его место на шкале благонадёжности заёмщиков.

- Платно кредитную историю можно заказать у банков или финансовых агрегаторов. Стоимость одного запроса — от 200 до 1 000 рублей.

Наши коллеги из регионального центра финансовой грамотности Томской области, которые ведут проект «Ваши личные финансы», подготовили простую и понятную инструкцию о том, как узнать свой кредитный рейтинг через интернет. Она доступна по ссылке. Кредиты с залогом обходятся дешевле беззалоговых, а целевые — дешевле нецелевых.

Кредиты с залогом обходятся дешевле беззалоговых, а целевые — дешевле нецелевых

Если вдруг ваша история «не очень», то исправить её можно за пару лет. Достаточно открыть кредитную карту с минимальным лимитом или брать совсем небольшие кредиты и очень аккуратно их гасить. Помните, что кредиты похожи на огонь? Чем меньше разгорелся костёр, тем проще его погасить. Не допускайте финансовых пожаров в вашей жизни.

Вместо резюме

- При использовании кредитов помните, что ипотека — самый «недорогой» кредит, а вот у «займов до зарплаты» ставка может исчисляться сотнями процентов.

- При получении кредита внимательно читайте весь договор и приложения к нему.

- Сравнивайте кредитные предложения разных банков для выбора максимально комфортных для вас условий.

- Задайте себе несколько важных вопросов при принятии решения об использовании заёмных денег.

- Какова финансовая нагрузка на бюджет? Есть ли риск, что ваши финансовые условия изменятся и кредитная нагрузка вырастет?

- Каковы эффективная процентная ставка, ежемесячный платёж и график платежей?

- Какова сумма дополнительных сборов и комиссий?

- Каковы условия и возможности досрочного погашения?

- Для кредитной карты: каковы беспроцентный период и минимальный платёж? Какие дополнительные выгоды можно получить, расплачиваясь кредитной картой?

- Помните об опасности кредитов и займов, обращайтесь с кредитными инструментами осторожно.

- Знайте свою кредитную историю. Это поможет избежать непогашенных задолженностей, а также кредитов, полученных на ваше имя мошенническим путём.

В оформлении публикации использованы плакаты, присланные на творческий конкурс «Деньги для жизни» (2016 год).

Комментарии отключены.